대신증권, 목표주가 3만 원으로 상향…투자의견 '매수' 유지

(출처=대신증권)

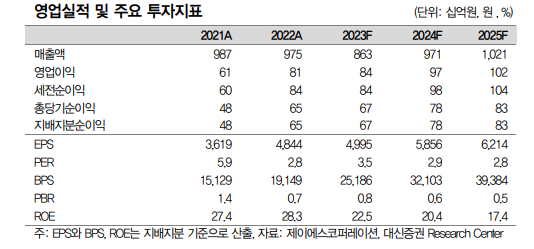

대신증권은 16일 제이에스코퍼레이션에 대해 올해 실적 호전과 주주가치 제고가 기대된다며 목표주가를 기존 2만7000원에서 3만 원으로 상향했다. 목표주가는 ‘매수’를 유지했다.

유정현 대신증권 연구원은 “제이에스코퍼레이션의 밸류에이션은 지난해 하반기 이후 지속적 주가 상승에도 불구하고 올해 희석 주당순이익(EPS) 기준 주가이익비율(P/E)이 4배 수준에 불과한 저평가 상태”라며 “주가 상승 속도보다 실적이 더 빠르게 상향 조정되고 있기 때문”이라고 분석했다.

유 연구원은 “올해 1분기에도 핸드백과 의류 부문 수주 증가가 이어질 전망”이라며 “특히 고마진 사업인 핸드백 부문의 매출이 40% 이상 대폭 증가할 것으로 보여 손익 전망이 매우 긍정적”이라고 평가했다.

이어 “배당을 통한 주주가치 제고에도 적극적인 기업으로, 지난해 이익 증가로 배당 증액 가능성도 높다고 판단한다”며 “실적 호전과 저렴한 밸류에이션, 주주가치 제고 정책 3박자로 양호한 주가 흐름이 지속할 것”이라고 내다봤다.

그러면서 “지난해 4분기 핸드백 영업이익률(OPM)이 18%를 기록하며 분기 사상 최고치 기록했고, 약 20억 원으로 추정되는 그해 성과급 지급 효과를 제거한 실질 영업이익률은 11.4%”라며 “영업이익 실질 증가율은 36%에 달하며, 수주 회복과 효율 개선이 맞물리며 수익성 개선이 정착했다”고 덧붙였다.