대신증권, 목표주가·투자의견 '유지'

(출처=대신증권)

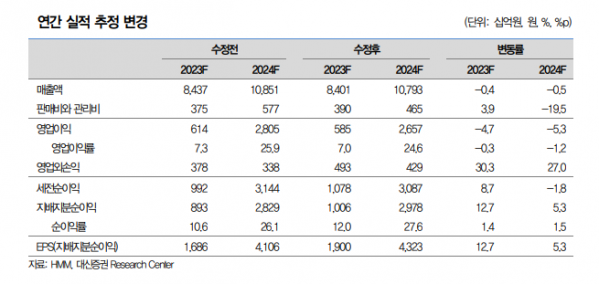

대신증권은 15일 HMM에 대해 지난해 4분기 실적은 추정치를 밑돌았지만, 올해 1분기 실적이 대폭 개선될 전망이라며 목표주가(2만1000원)과 투자의견(‘시장수익률’)을 모두 유지했다.

양지환 대신증권 연구원은 “지난해 4분기 실적은 당사 추정을 하회했지만, 내용 면에서 큰 차이는 없었다”며 “기타 사업 부문의 손실과 판관비가 증가했지만, 주요 사업 부문인 컨테이너와 벌크 부문은 추정에 부합했다”고 밝혔다.

이어 “올해 연간 실적 전망은 현재 추정하기 어렵지만, 상하이컨테이너 운임지수(SCFI)가 현 수준을 유지할 경우 실적은 급증할 것”이라며 “올해 1분기 평균 SCFI 1,00포인트 수준에서 영업이익은 9000억 원 이상을 기록할 것으로 전망한다”고 분석했다.

양 연구원은 “지난해 4분기 평균 SCFI는 1088.7포인트를 기록했지만, 올해 1분기 평균 SCFI는 직전 분기 대비 97.6% 상승한 2150.9포인트”라며 “단기(spot) 운임의 급등으로 올해 서비스 계약 진행은 더딜 것”이라고 내다봤다.

그러면서 “올해 중동 불안으로 유럽과 미주 동안 서비스 투입 선박이 증가해 공급 압력은 완화될 것”이라며 “선사들은 5월 전까지 현재 운임을 방어하기 위해 노력할 것으로 예상한다”고 덧붙였다.