(출처=NH투자증권)

NH투자증권은 13일 팬오션에 대해 ‘최근 반등에도 밸류에이션 메리트는 여전하다’며 ‘매수’를 추천했다. 목표주가는 6300원으로 기존 대비 13% 높여 잡았다.

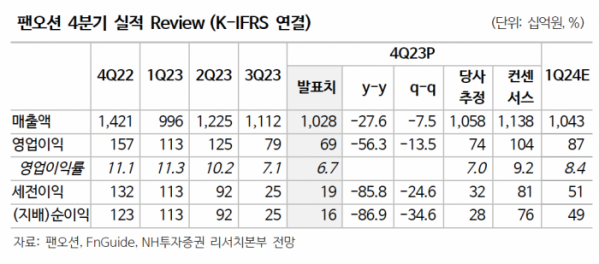

정연승 NH투자증권 연구원은 “목표주가 기준 연도를 2024~2025년으로 2개년 평균 자기자본수익률(ROE)을 반영했다”며 “지속가능한 ROE를 기존 7.7%에서 8.9%로 15% 상향했다”고 전했다.

이어 “올해 영업이익 추정치는 9.6% 상향했는데 벌크선 시황 호조 및 홍해 이슈로 인한 컨테이너 및 석유화학제품운반선 운임 반등을 반영한 결과”라고 덧붘였다.

글로벌 벌크선 시황은 중국 경기 개선 기대감, 선박 환경 규제로 인한 선박 가동률 제한, 제한적인 신조선 공급으로 인해 개선될 것으로 기대했다.

정 연구원은 “벌크선 운영 선대 확대도 진행 중”이라며 “4분기부터 LNG선 도입 효과가 나타나면서 이익 레벨 상향이 가능할 것”이라고 내다봤다.

지난해 4분기는 급격한 시황 변동으로 수익이 악화됐으나 올해 1분기는 소폭 개선될 거란 전망이다.

정 연구원은 “1분기는 탱커 및 컨테이너 모두 시황 개선으로 인해 수익성 개선 전망”이라며 “2분기는 벌크 부문의 시황 개선 효과 반영, 4분기부터는 LNG선 이익도 증가할 전망”이라고 강조했다.