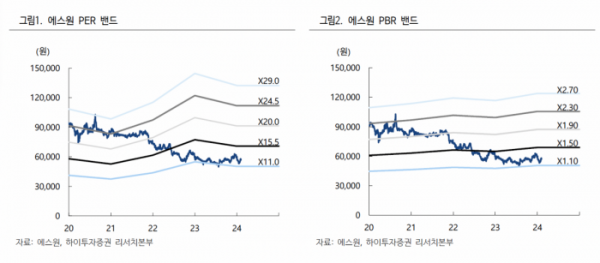

하이투자증권은 6일 에스원에 대해 ‘올해 견조한 매출 상승세 및 주주환원정책 확대’라며 ‘매수’를 추천했다. 목표주가는 7만5000원을 유지했다.

이상헌 하이투자증권 연구원은 “지난해 4분기 에스원의 실적의 경우 K-IFRS 연결기준 매출액 6941억 원, 영업이익 420억 원으로 전년 동기 대비 10.2%, 11.7% 증가했다”며 “시큐리티 서비스 부문의 경우 신규 가입자가 지속적으로 증가하는 환경하에서 요양원 관련 CCTV 설치에 따른 보안상품 판매가 증가했다”고 전했다.

이어 “인프라 서비스 부문의 경우 건물관리 서비스에서의 신규 관리범위 확대 뿐만 아니라 보안SI의 국내외 프로젝트 증가 및 통합보안 단가인상 등으로 매출이 증가했다”며 “영업이익의 경우 매출증가로 인하여 전년동기 대비 상승하였지만, 인력효율화 및 계절성 비용 증가 등의 영향으로 전 분기 대비로는 감소했다”고 덧붙였다.

지난해에 이어 올해도 견조한 매출 상승세가 이어질 거란 예측이다.

이 연구원은 “올해 에스원은 연결기준 매출액 2조7801억 원, 영업이익 2246억 원으로 각각 전년 동기 대비 6.1%, 5.6% 증가할 것으로 예상된다”며 “올해의 경우도 시스템 서비스 부문의 경우 가입자가 견조하게 증가 및 유지될 것으로 예상되는 가운데 보안 관련 법제화로 인한 수요도 기대된다”고 예측했다,

인프라 서비스 부문은 건물관리 서비스는 신규사업장 증가에 따른 관리범위 확대 등이 지속되면서 올해 매출 증가가 예상된다는 분석이다. 건물관리 서비스가 고객사의 비용절감에 기여 하고 있기 때문에 올해 단가 인상이 최저 임금 상승률 보다 높게 이뤄질 거랑 예상이다.

6년 만에 주당배당금(DPS) 상향으로 향후 주주환원정책도 확대될 것으로 내다봤다. 에스원은 2017년 1월 주당 1250원의 배당금을 결정했고, 2018년 주당 배당금을 2500원으로 대폭 상향했다. 그 이후 지난해까지 주당 2500원을 유지하다가 지난 1월 이사회에서 주당 배당금을 2700원으로 결정함에 따라 6년 만에 상향했다.

이 연구원은 “배당성향은 48%로 법인세 환급 등 일회성 요인 제외시 배당성향은 57% 수준에 이른다”며 “6년 만에 주당 배당금을 상향함에 따라 향후 주주환원정책 등이 확대될 것”이라고 예상했다.