신한투자증권, 목표주가·투자의견 '유지'

(출처=신한투자증권)

신한투자증권은 5일 S-Oil에 대해 올해 1분기 지정학적 리스크 확대와 난방유 수요 증가 등으로 정제마진 상방 압력이 확대될 전망이라며 목표주가(10만 원)와 투자의견(‘매수’)을 모두 유지했다.

이진명 신한투자증권 선임연구원은 “단기 실적 부진에도 견조한 펀더멘탈을 감안할 경우 업사이드는 유효하다”며 “지난해 10월 정제마진 저점 이후 상승 추세가 지속되고 있으며, 타이트한 수급으로 상방 압력이 확대될 것”이라고 분석했다.

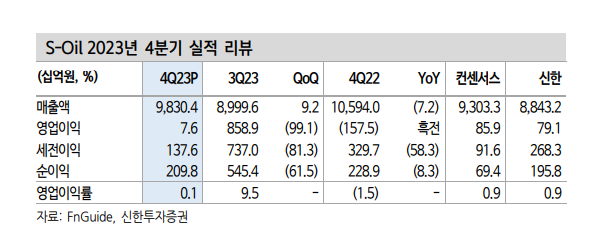

이 선임연구원은 “지난해 4분기 영업이익은 직전 분기 대비 99% 감소한 76억 원으로 컨센서스 859억 원을 하회하고, 정유 영업이익은 –2675억 원으로 적자전환했다”면서도 “올해 1분기 영업이익은 직전 분기보다 6.106% 늘어난 4698억 원을, 정유는 1916억 원으로 흑자전환이 예상된다”고 설명했다.

이어 “국제유가는 지정학적 리스크가 확대되는 가운데 타이트한 수급으로 상승하며 전분기 재고 관련 손실이 제거될 전망”이라며 “정제마진은 낮은 석유제품 재고 속 난방유 수요 증가와 공급 차질 영향 등으로 상방 압력이 재차 확대되겠다”고 내다봤다.

그러면서 “화학과 윤활은 전기대비 소폭 증익이 예상되며, 윤활기유는 드라이빙 시즌을 앞둔 봄철 수요 성수기와 타이트한 공급으로 스프레드 개선이 예상된다”며 “국제유가의 높은 변동성과 정유 업종에 대한 디레이팅으로 연초 이후 주가는 주가순자산비율(PBR) 밴드 하단(0.8배)에 머물러 있다”고 덧붙였다.

![직장인 설 상여금, 10명 중 4명은 받는다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294169.jpg)