한국투자증권, 목표주가·투자의견 '유지'

(출처=한국투자증권)

한국투자증권은 2일 SK바이오사이언스에 대해 백신 위탁생산(CMO) 수주 등 영업 가치를 끌어올릴 또 다른 계기가 필요하다며 목표주가(16만 원)와 투자의견(‘중립’)을 모두 유지했다.

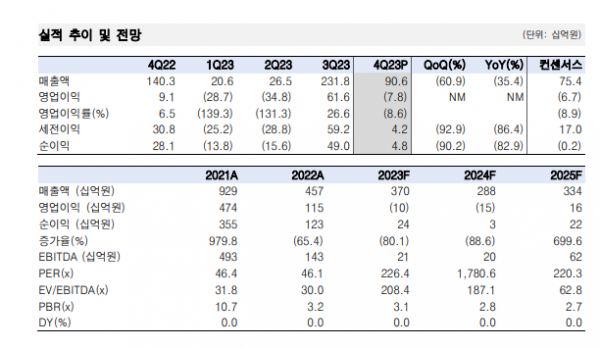

위해주 한국투자증권 연구원은 “지난해 4분기 매출액은 906억 원, 영업손실은 78억 원을 각각 기록하며 기존의 독감과 대상포진 백신 판매 증가와 정부향 코로나19 변이 대응 백신(노바백스) 매출이 반영돼 전년보다 높은 기저를 형성한 CMO 매출 감소를 일부 상쇄했다”고 분석했다.

위 연구원은 “지난해 말 순현금은 1조2799억 원. 부채 비율은 8.7%로 안정적 운영이 지속하고 있다”며 “백신 포트폴리오 강화, 연구·개발(R&D) 제조와 인프라 제트워크 최적화, 신규 바이오사업 준비 등 성장 전략 실현을 위한 방향 설정도 완료됐다”고 봤다.

다만 “올해도 적자가 지속될 전망으로, 매출은 전년 대비 22% 감소한 2880억 원, 영업손실은 150억 원을 전망한다”며 “현재 수준의 영업 가치와 폐렴구균백신 가치만으로는 시가총액을 뒷받침하기 어렵다”고 내다봤다.

그러면서 “백신 CMO 수주와 글로컬라이제이션 계약·구체화 등 영업 가치를 상향할만한 이벤트 전까지는 투자의견 중립을 유지한다”고 덧붙였다.