(출처=삼성증권)

삼성증권은 2일 에스티팜에 대해 ‘이변 없는 올리고 사업의 성장성’이라며 ‘매수’를 추천했다. 목표주가는 9만 원을 유지했다.

서근희 삼성증권 연구원은 “2024-2025년 임상용 단계의 기존 수주 제품의 상업화 준비에 앞서 상업화 물량에 대한 추가 수주 기대된다”고 전했다.

이어 “올해 6월 혈액암 치료제 상업화, 유전성 혈관부종 치료제 임상 3상 완료, 2025년 희귀심혈관 치료제, 동맥경화 치료제 상업화 예정에 따라 올리고 공장 가동률 점진적 상승이 기대된다”고 덧붙였다.

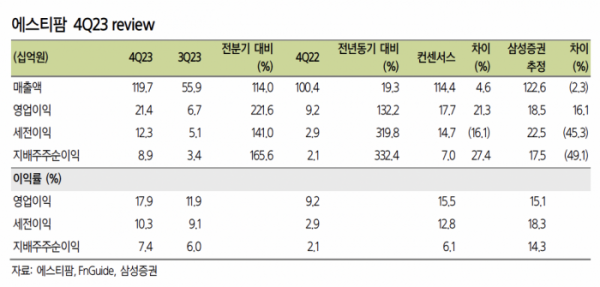

에스티팜의 지난해 4분기 실적은 연결 기준 매출액이 전년 동기 대비 19.3% 증가한 1197억 원, 영업이익은 132.2% 증가한 214억 원을 기록했다.

서 연구원은 “자 회사 CRO 기업, 동물 모델 비용 증가로 인한 영업 손실 발생에도 올리고 매출 증가 및 R&D 비용 통제로 컨센서스 대비 영업이익이 상회했다”고 설명했다.

올해 실적 전망은 연결 기준 매출액이 전년 대비 9.9% 늘어난 3129억 원, 영업이익은 25.5% 증가한 420억 원을 기록할 것으로 예상했다.

서 연구원은 “고지혈증 치료제, 혈액암 치료제, 척수성 근위축증 치료제 상업화 물량 1100억 원을 포함해 올리고 매출액 1900억 원 외에 제네릭, CRO 등 전 사업부에 고른 성장을 전망한다”며 “ 올리고 발주가 4분기에 집중될 것으로 예상되는 만큼 올해도 상저하고 흐름을 예상한다”고 강조했다.