신한투자증권, 투자의견 ‘매수’ 유지…‧목표주가 17만 원으로 하향

신한투자증권이 엘앤에프에 대해 주가 상승을 위한 대규모 수주 확보 등의 모멘텀이 필요한 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 18만 원에서 17만 원으로 하향 조정했다. 전 거래일 기준 종가는 15만2900원이다.

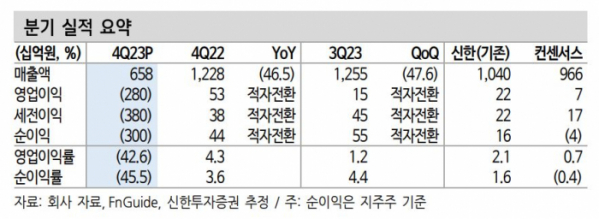

2일 정용진 신한투자증권 연구원은 “지난해 4분기 매출은 6576억 원으로 시장 기대치 대비 32% 부진했다”며 “평균적인 단가 하락은 -2%로 업황 대비 선방했으나 물량이 43%나 감소하면서 매출 하락으로 이어졌다”고 했다.

정 연구원은 “올해 1분기 매출은 7550억 원으로 소폭 회복될 전망”이라며 “NCM523(니켈 50%·코발트 20%·망간 30%) 제품 수요는 여전히 부진하겠으나 니켈‧코발트‧망간‧알루미늄(NCMA) 중심으로 물량이 증가해 전체 출하량은 직전 분기 대비 29% 개선이 가능하다”고 했따.

그는 “다만 낮아진 금속 가격을 반영해 평균판매가격(ASP)은 직전 분기 대비 8% 하락할 전망”이라며 “문제는 연말 예상했던 눈높이보다 더 낮아진 금속 가격”이라고 했다.

그는 “올해 탄산리튬 가격이 14~15달러/kg 내외를 횡보하는 이상 대규모 재고평가손실이 잠재돼 있다”며 “상반기 중 관련한 비용을 800억~1000억 원 반영할 것으로 가정해 내년 1월 영업손익은 –1214억 원으로 전망한다”고 했다.

정 연구원은 “전기차(EV) 수요 변동성이 커진 가운데 동사는 구지 3공장 완공으로 이미 20만 톤 생산 체제를 확보했다”며 “당분간은 투자 및 확장보다는 내실 다지기에 나설 시점”이라고 했다.

그는 “해외 진출 또는 국내 신공장 확보 계획이 다소 지연될 수 있다는 점을 감안해 목표주가를 조정했다”며 “주가 상승을 위해서는 성장 속도를 재개시켜줄 수 있는 대규모 수주 확보나 신제품(전구체, 음극재 등) 관련한 모멘텀이 필요하다”고 했다.