(출처=미래에셋증권)

미래에셋증권은 1일 LG화학에 대해 ‘낮아진 이익기대치와 자금 조달에 대한 고민’이라며 ‘목표가를 14.5% 하향한 53만 원으로 제시했다. 매수 추천은 유지했다.

이진호 미래에셋증권 연구원은 “목표주가 하향 요인은 화학 부문과 LGES의 실적 전망치 하향 조정”이라며 “화학 시황의 회복 속도는 여전히 더디며, 지난 5년간 누적된 증설 물량의 영향이 올해에도 지속될 것으로 판단한다”고 전했다.

이어 “올해도 원활한 자금 조달 여부가 주가에 영향을 미칠 것으로 예상한다. LG화학은 향후 2~3년간 CAPEX 가이던스를 연 4조 원으로 발표했는데, 연 2~3조 원의 현금이 지출되는 상황에서의 모두 차입금으로 마련하기에는 부담스러운 상황”이라며 “LG화학이 포트폴리오 조정, 자산효율화 등을 통해 얼마나 원활하게 필요한 만큼의 투자 자금을 조달할 수 있을지를 주목한다”고 덧붙였다.

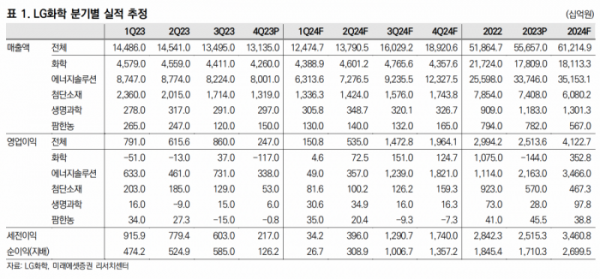

지난해 4분기 영업이익은 전 분기 대비 71.3% 줄어든 2470억 원으로 부진했다. 이는 시장 컨센서스 대비 61.8% 감소한 수치다.

이 연구원은 “전반적으로 비중이 높은 모든 부문이 실적이 악화되었으며, 특히 화학과 배터리 부문의 감익 영향이 컸다”며 “올해 1분기 영업이익도 1508억 원으로 전분기 대비 39% 감소해 부진이 지속될 전망”이라며 "여전히 리튬 가격 하락이 1분기까지는 악영향을 미칠 것이나, 양극재 출하량의 40% 반등과 화학 부문의 흑자전환 전망은 긍정적”이라고 강조했다.