키움증권, 투자의견 ‘매수’ 유지…‧목표주가 3만7000원으로 하향

키움증권이 네오위즈에 대해 개발진 역량 등 실적 이상의 가치를 내재하고 있는 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 5만7000원에서 3만7000원으로 하향 조정했다. 전 거래일 기준 종가는 2만6150원이다.

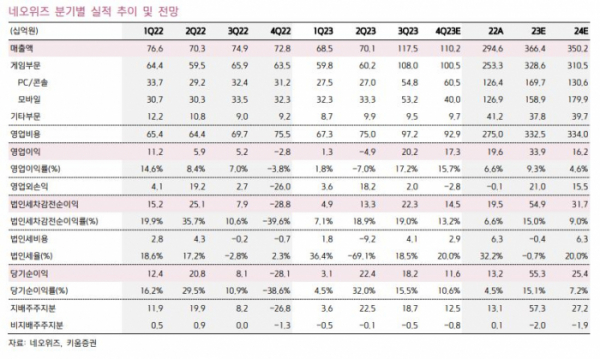

31일 김진구 키움증권 연구원은 “네오위즈의 목표주가를 하향하고 투자의견 ‘매수’를 유지한다”며 “신규 목표주가는 올해 지배주주순이익 272억 원에 목표 주가수익비율(PER) 30배를 적용한 결과”라고 했다.

그러면서 “P의 거짓을 통한 콘솔 세그먼트 경쟁력과 후속 타이틀에 대한 가능성 및 관련 제작진의 내재가치를 높게 평가해 게임 업종에 부여 가능한 최대 수준의 멀티플을 적용했다”고 했다.

김 연구원은 “P의 거짓은 작년 3분기 기준 63만 장 판매고를 시작으로 4분기 73만 장 판매를 예상했다”며 “출시 초기 시점에 판매고가 집중되는 성향과 달리 게임성을 근간으로 구전효과 등이 작동하면서 전 분기 대비 매출 증가를 끌어낸 것”이라고 평가했다.

그는 “재무적 추정치를 산정하면 4분기 일정 시점별 패키지 할인 등 이벤트를 감안해 블렌디드 단가는 3분기 61달러에서 4분기와 이후 분기별 49달러로 베이스를 낮춰 잡았다”며 “출시 분기를 포함해 이후 3개년 누적 판매 200만 장을 기준으로 추정치를 산입한 것과 관련해 성과는 달성 가능한 수준”이라고 했다.

김 연구원은 “전체적으로 오리지널리티의 상대적 부족과 타겟 세그먼트에 대한 레벨 디자인 이슈 등으로 대중적 유저를 소구하는 트리플 A급 게임으로의 포지셔닝은 다소 애매했다”면서도 “해당 장르를 선호하는 유저 층에 특화된 트리플 A급 게임으로 정의하며 2026년 말 정도 가시권을 보이는 차기작 개발 시엔 독보적 오리지널리티와 크리에이티브를 통해 한 단계 발전할 것”이라고 했다.

그는 “네오위즈는 핵심 개발진의 역량을 통해 인공지능(AI) 시대에 최고 개발자의 DNA를 투입해 독자적인 경쟁력을 끌어낼 잠재력이 있고, 콘솔 개발진에 대한 대우를 통해 국내 대형 게임사가 가지지 못한 견고한 세그먼트를 향유하고 있다”며 “정성적 밸류에이션으로 감안하면 실적 이상의 가치가 있다”고 했다.