대신증권, 목표주가·투자의견 '유지'

(출처=대신증권)

대신증권은 30일 메리츠금융지주에 대해 올해 실적 개선과 자사주 매입 금액 증가가 예상된다며 목표주가(7만7000원)과 투자의견(‘매수’)를 모두 유지했다.

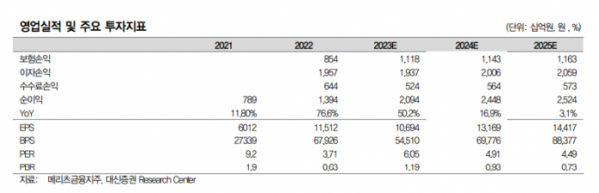

박혜진 대신증권 연구원은 “오늘이 가장 싼 주식으로, 기다리는 조정은 오지 않을 것”이라며 “지난해 순이익은 2조1000억 원 수준에서 마무리되겠지만, 올해는 증권 실적 정상화와 화재 실적 개선에 따라 17% 증가한 2조4000억 원을 기록할 전망”이라고 분석했다.

박 연구원은 “지난 2022년 상법상 배당가능이익한도가 8000억 원에 불과했기 때문에 지난해 자사주 매입 금액이 6400억 원 그쳤지만, 이 한도가 2조1000억 원으로 확대돼 올해 실적 개선과 더불어 매입 자사주 금액은 증가할 것”이라며 “자사주 매입 규모 7000억 원, 현금배당액 4460억 원으로 전망한다”고 설명했다.

또 “오는 3월 29일 기존 체결했던 자사주 매입 신탁계약이 해지 되는데, 이후 추가 매입 공시 할 것으로 예상한다”며 “올해 총 주주환원액은 1조1400억 원 수준으로 추정하는데. 사측 의지에 따라 이 비율은 조정될 것”이라고 내다봤다.

그러면서 “최근 금감원이 국내 부동산 프로젝트파이낸싱(PF)에 대해 강도 높은 충당금 적립을 요구하고 있는 점이 리스크 요인”이라면서도 “부동산 PF 익스포저 위험도가 국내 증권사 중 가장 양호하다고 판단하며, 자본정책은 변함이 없을 것이기에 업종 내 최선호주를 유지한다”고 부연했다.