(출처=NH투자증권)

NH투자증권은 26일 현대차에 대해 ‘다양한 완충 요인을 보유했다'며 ‘매수’를 추천했다. 목표주가는 26만 원을 유지했다.

조수홍 NH투자증권 연구원은 “글로벌 시장에서의 제품 및 브랜드 경쟁력 개선에 주목한다”며 “사업환경 관련 불확실성 있지만, 높아진 이익체력과 풍부한 유동성 기반의 투자·주주환원 대응 능력은 양호하다”고 전했다.

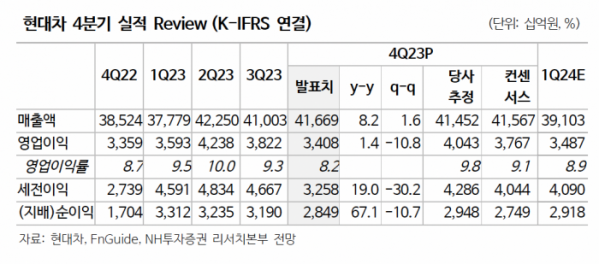

지난해 4분기 실적은 매출액이 전년 동기 대비 8.2% 증가한 41조6692억 원, 영업이익은 1.4% 증가한 3조4078억 원으로 컨센서스를 하회했다.

조 연구원은 “4분기 지분법 평가이익이 -210억 원을 기록했는데, 중국법인(충칭) 매각에 따른 손실 반영되면서 4분기 중국법인 지분법 평가이익이 -3000억 원을 기록한 영향”이라고 설명했다.

이어 “사업부문별 영업이익률은 예상 수준의 수익성 둔화로 판단한다. 금융부문 수익성 하락폭이 컸는데, 매크로 불확실성이 반영된 결과”라며 “다만 선제적 리스크 관리 등으로 연체율 관리는 비교적 잘 이루어지고 있는 상황”이라고 강조했다.