한화투자증권, 목표주가 2만6000원으로 하향…투자의견 '매수' 유지

(출처=한화투자증권)

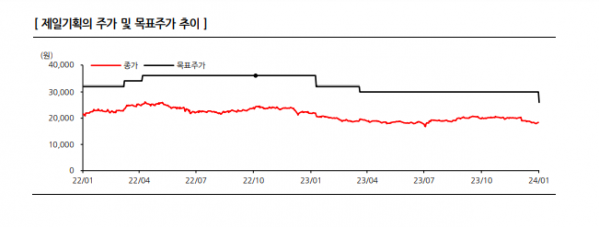

한화투자증권은 26일 제일기획에 대해 광고주의 마케팅 비용 감축 기조 등을 고려해 목표주가를 기존 원에서 3만 원에서 2만6000원으로 낮춘다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

김소혜 한화투자증권 연구원은 “제일기획의 지난해 4분기 매출 총이익 4137억 원, 영업이익 779억 원을 추정한다”며 “성수기임에도 불구하고 경기 침체와 업황 둔화 국면이 이어지며 주요 광고주의 마케팅 비용 효율화 기조가 지속된 것으로 파악된다”고 분석했다.

김 연구원은 “지난해 경기침체가 현실화하며 광고주들은 매체비와 브랜드 캠페인 위주 마케팅 예산을 크게 줄여왔다”며 “시장 참여자들은 매크로 불확실성에 대한 우려가 잦아들며 업황 회복세를 기대했지만, 아직 센티를 바꿀 만한 반전 시그널은 나타나지 않았다”고 판단했다.

다만 “신흥시장과 디지털 영역에서의 비계열 물량은 안정적 성장세가 지속될 것으로 예상된다”며 “오는 7~8월 파리올림픽 관련 마케팅도 해외 실적에 기여될 수 있어 하반기로 갈수록 실적 개선 가능성은 커 보인다”고 설명했다.

그러면서 “주요 광고주의 예산 축소 움직임이 조금이라도 돌아선다면, 눈높이가 낮아져 있는 실적에는 우호적”이라며 “단기적 주가 모멘텀은 부족하지만, 업황 회복 시 경쟁사들 대비 가장 탄력적인 실적 개선을 나타낼 것”이라고 덧붙였다.