신한투자증권, 투자의견 ‘매수’ 유지…‧목표주가 12만 원으로 상향

신한투자증권이 기아에 대해 글로벌 전기차 시장에서 선점 효과를 내며 차별적인 실적을 보여줄 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 11만 원에서 12만 원으로 상향 조정했다. 전 거래일 기준 종가는 9만3000원이다.

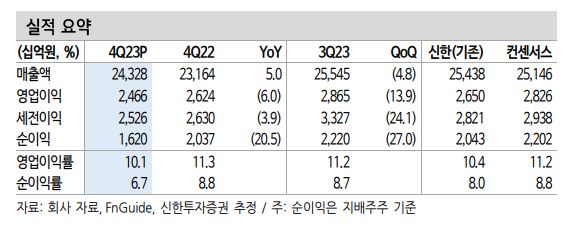

26일 정용진 신한투자증권 연구원은 “지난해 4분기 실적은 매출 24조3000억 원, 영업이익 2조4658억 원을 기록했다”며 “시장 기대치를 13% 하회했으나, 최근 컨센서스 하락 폭을 감안하면 거의 부합한 수치”라고 했다.

정 연구원은 “올해 가이던스는 판매 320만대, 매출 101조1000억 원, 영업이익 12조 원”이라며 “코로나19 이후 3년 연속 두 자릿수를 지속했던 매출 성장은 정체되지만, 원가 하락과 믹스 개선으로 높아진 수익성을 유지하겠다는 전략”이라고 했다.

그는 “기아는 소비 심리 둔화에 대한 가능성을 대비해 보수적으로 차량 판매의 믹스 둔화(트레이딩 다운)를 가정하고 있다”며 “이를 감안해 올해 추정치는 매출 101조 원, 영업이익 10조7000억 원으로 전망한다”고 했다.

정 연구원은 “시장 수요에 대한 보수적 견해보다 중요한 요소는 올해 중순 출시될 볼륨형 배터리 전기차(BEV) 차종의 성과”라며 “EV3를 시작으로 전개될 보급형 전기차의 글로벌 경쟁에서 기아가 가장 빠른 선점 효과를 노릴 수 있다”고 했다.

그는 “EV3부터 EV4, EV5로 이어질 볼륨 BEV의 성과에 따라 밸류에이션이 확장될 가능성이 크다”며 “기아의 BEV 판매량은 지난해 18만대에서 올해 27만대로 대폭 성장해 전기차 시장의 성장 둔화 우려에서 차별적인 실적을 보여줄 것”이라고 했다.