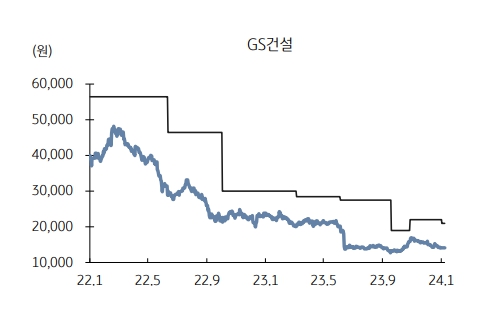

KB증권, 투자의견 '매수' 유지…목표주가 2만1000원으로 하향

KB증권은 25일 GS건설에 대해 시장위험 프리미엄 변경을 반영해 목표주가를 기존 2만2000원에서 2만1000원으로 4.5% 하향조정했다. 투자의견은 '매수'를 유지했다.

장문준 KB증권 연구원은 "GS건설은 3분기 기준 미착공 프로젝트파이낸싱(PF) 규모가 1조6700억 원으로 상대적으로 크고, 동시에 순차입금 규모가 2조1700억 원으로 큰 기업"이라고 했다.

그러면서 "작년 7월 검단 아파트 재시공 결정에 따라 이들 항목이 투자자 입장에서 강한 리스크로 일시에 연계되면서 주가가 폭락했다"고 덧붙였다.

이어 "주가의 의미 있는 반등을 위해서는 미착공 PF 규모, 순차입금 규모에 대한 우려 중 하나라도 빠르게 축소될 수 있느냐가 중요하다"라고 설명했다.

다만, 장 연구원은 "KB증권은 건설업종 선호 종목은 아니지만 워치리시트에 놓고 기회를 지켜봐야 할 종목"이라고 평가했다.

그는 "GS이니마의 소수지분 매각 혹은 경영권 매각 등을 통해 유입될 현금 규모에 따라 회사에 대한 시장의 평가가 달라질 수 있다"며 "GS이니마의 기업가치는 약 1조6000억 원 수준이다"라고 밝혔다.

그러면서 "재무구조에 대한 우려가 빠르게 축소된다면 시장의 관심은 올해 하반기부터 본격화될 회사의 실적 턴어라운드에 보다 집중될 수 있을 것"이라고 판단했다.

장 연구원은 "GS이니마는 11조 원 이상의 수주잔고를 통해 20년 이상 안정적인 매출이 발생 가능한 수처리 분야 컨세션 기업"이라며 "글로벌 수처리 산업의 역사는 M&A의 역사다. 확장을 원하는 대형 수처리 기업들이게 역시 빠르게 성장 중인 GS이니마는 매력적인 매물일 가능성이 높다"고 진단했다.