(출처=한화투자증권)

한화투자증권은 24일 SK아이이테크놀로지에 대해 ‘컨센서스를 상회하는 실적이 기대된다’며 ‘매수’를 추천했다. 목표주가는 90만 원을 유지했다.

이용욱 한화투자증권 연구원은 “최근 전방 시장 불확실성이 커졌으며 2차전지 업종의 주가 조정도 이어지고 있다”며 “그러나 전기차 전환은 메가트렌드이며 성장세는 언제든 회복될 수 있다”고 전했다.

이어 “SK아이이테크놀로지는 올해부터 미국의 FEoC에 대한 제재로 고객사 다변화 모멘텀이 긍정적이다. 주요 경쟁사인 중국의 창신신소재는 북미 투자규모를 기존 계획 대비 70% 축소한 것으로 알려졌다”며 “미국 진출에 부담이 커진 것으로 추정된다”고 덧붙였다.

이와 반대로 한국·일본 업체들은 수혜가 기대된다는 분석이다. 단기적인 전방 시장 부진과 동사의 핵심 고객사인 SKon x Ford의 투자 지연은 부담 요인이나, 중장기 고객사 확장과 가동률 상승에 따른 이익 레버리지 등을 감안해 매수 의견을 유지한다고 밝혔다.

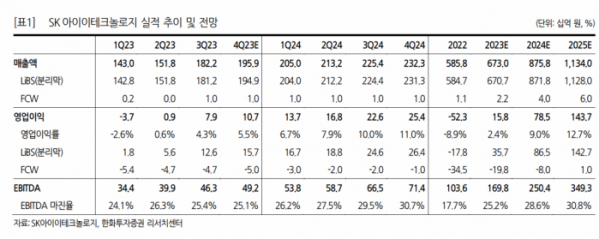

이 연구원은 “SK 아이이테크놀로지의 4분기 실적은 컨센서스를 상회할 것으로 기대된다”며 “FEoC 가이던스 발표 이후 분리막·전해액 기업들은 고객사 다 변화 기대감이 올라오고 있다”고 분석했다.

이어 “전방 수요 둔화와 주요 고객사의 투자 지연은 부담이나, 2차전지 산업의 중장기 성장성에는 변함없으며 SK아이이테크놀로지는 고객사 다변화 및 북미 진출 가시화 등의 모멘텀이 기대된다”고 강조했다.