한국투자증권, 목표주가 18만원으로 하향…투자의견 '매수' 유지

(출처=한국투자증권)

한국투자증권은 22일 롯데케미칼에 대해 이어지는 화학 시장 침체로 이익 회복을 기대하기 어렵다며 목표주가를 기존 20만 원에서 18만 원으로 내렸다. 투자의견은 ‘매수’를 유지했다.

최고운 한국투자증권 연구원은 “지난해 4분기 실적은 우려한 대로 부진할 전망으로, 다시 적자 전환할 전망”이라며 “에틸렌 마진이 여전히 부진한 점을 감안하면 올해 1분기에도 적자가 이어질 것으로 예상된다”고 분석했다.

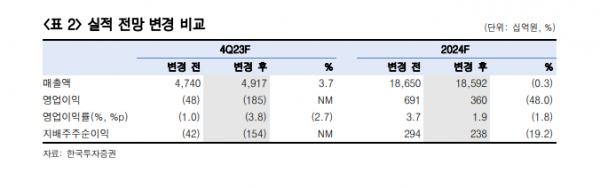

최 연구원은 “지난해 4분기 매출액은 전년 동기 대비 11% 감소한 4조9000억 원, 영업손실은 직전 동기에서 적자로 전환하며 1850억 원으로 추정된다”며 “화학 시황은 여전히 회복이 더딘 가운데 지난해 3분기와 반대로 부정적 래깅효과(원재료 투입 시차효과)가 반영됐다”고 설명했다.

이어 “올해 신규 증설물량은 전년 대비 감소하겠지만, 이미 에틸렌 생산능력(capa)은 팬데믹 이후 4000만 톤(t)이나 급증했다”며 “중국 경기 부양책에 대한 기대감이 존재하나, 그동안 누적된 공급과잉을 단기 해소하기 어려운 수준”이라고 내다봤다.

그러면서 “장기화하는 적자에 더해 계열사 지원 가능성에 대한 우려까지 부각되고 있지만, 그만큼 화학업종 내 가장 바닥에 가깝다고 판단된다”며 “화학 업황은 회복 속도가 느려도 중국 경기회복을 따라 연간으로 보면 턴어라운드할 전망”이라고 덧붙였다.