NH투자증권, 투자의견 ‘중립’ 유지…‧목표주가 13만 원으로 하향

NH투자증권이 롯데케미칼에 대해 유의미한 업황 개선 시그널이 부재한 상황이라고 분석했다. 투자의견은 ‘중립’ 유지, 목표주가는 기존 14만5000원에서 13만 원으로 하향 조정했다. 전 거래일 기준 종가는 12만2300원이다.

19일 최영광 NH투자증권 연구원은 “롯데케미칼에 대한 목표주가를 10% 하향한다”며 “공급과잉 상황에서 큰 폭의 유가 하락이 업황 반등의 선결 조건으로 판단하지만, 올해 내 실현 가능성은 작다고 판단해 투자의견을 유지한다”고 했다.

최 연구원은 “2021년 하반기부터 유가가 배럴당 70달러를 상회하는 가운데 2022년부터 바닥권에서 횡보 중인 석유화학 스프레드는 유의미한 변화가 없는 상황”이라며 “올해 신규 증설 규모 감소에도 불구하고, 누적된 증설로 공급과잉과 고유가로 인한 높은 원가 부담이 지속될 것”이라고 봤다.

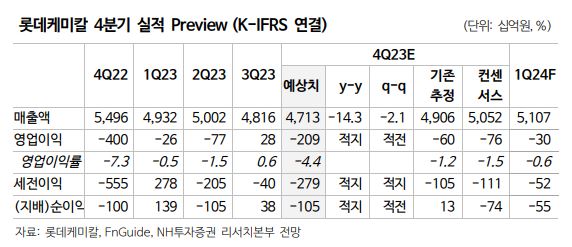

그는 “지난해 4분기 매출액은 4조7000억 원, 영업적자는 2088억 원을 전망한다”며 “스프레드 약세와 전 분기 발생했던 재고평가손익 및 긍정적 래깅 효과가 소멸한 영향”이라고 했다.

최 연구원은 “에탄 가격 하락 영향으로 영업적자 폭 축소가 가능한 LC USA를 제외하고는 전 화학사업부문의 전 분기 대비 감익을 예상한다”며 “4분기 두바이유 가격은 전 분기 대비 3% 하락했지만, 러시아와 중동의 수출 차질로 납사 가격은 전 분기 대비 2% 상승하며 스프레드 약세 요인으로 작용했다”고 설명했다.

그는 “4분기 큰 폭의 영업적자로 실적 기저가 낮아진 점은 긍정적”이라면서도 “올해에도 기초소재, 롯데메미칼 타이탄(LC Titan) 등 범용성 석유화학 사업의 연간 영업적자는 지속될 전망”이라고 했다.