SK증권, 목표주가 44만4000원으로 상향…투자의견 '매수' 유지

SK증권은 18일 한미약품에 대해 자회사 실적 증가와 주요 파이프라인 가치 부각이 예상된다며 목표주가를 기존 40만2264원에서 44만4000원으로 올려잡았다. 투자의견은 ‘매수’를 유지했다.

이동건 SK증권 연구원은 “여전히 영업가치만으로 업사이드가 남아있는 가운데 비알콜지방간염(MASH) 치료제 등 주요 파이프라인들의 가치 재부각이 기대된다”고 밝혔다.

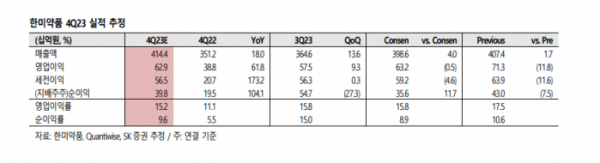

이 연구원은 “2024년 연결 매출액과 영업이익을 각각 전년 대비 6.7%, 11.7% 오른 1조5829억 원과 2385억 원으로 추정한다”며 “로수젯 등 주요 품목의 매출 고성장세가 지속되는 상황”이라고 분석했다.

이어 “북경한미도 중국 내 침투 확대와 제품 라인업 확대를 바탕으로 견조한 성장세를 이어갈 전망”이라며 “계절적 성수기와 국내와 마찬가지로 호흡기 질환 환자 수 증가 영향으로 예상 대비 큰 폭의 매출 성장이 기대된다”고 내다봤다.

이 연구원은 “올해 한미약품 주가 열쇠는 비알콜성지방간염(MASH) 모멘텀이 될 것”이라며 “올 1분기 첫 MASH 치료제의 허가 가능성이 존재하는 가운데, 허가 획득 시 그간 미충족 수요(unmet needs)가 높았던 MASH 시장 특성상 후속 개발 파이프라인에 대한 관심도 높아질 전망”이라고 설명했다.

그러면서 “한미약품은 에피노페그듀타이드뿐만 아니라 자체 임상 2b상을 진행 중인 에포시페그트루타이드를 보유해 잠재적 기술이전 가능성 역시 높다”며 “보유 중인 MASH 파이프라인들의 가치 재평가가 이뤄지는 원년이 될 가능성이 높다”고 덧붙였다.