(출처=NH투자증권)

NH투자증권은 16일 에코프로비엠에 대해 ‘리튬 가격에 울고 웃고’라며 ‘매수’를 추천했다. 목표주가는 35만 원을 유지했다.

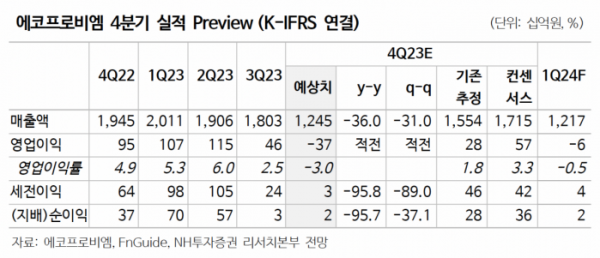

주민우 NH투자증권 연구원은 “에코프로비엠 주가의 변곡점은 판가에서 나타날 전망”이라며 “업계 평균 대비 낮은 수준의 재고를 유지한 덕에 리튬 가격 하락에 의한 재고평가 손실 금액은 시장 우려만큼 크지 않을 전망”이라고 전했다.

이어 “올해 매출액은 전년 대비 15% 감소한 5조9000억 원, 영업이익은 28% 줄어든 1652억 원을 전망한다”며 “현재 컨센서스는 하향 조정이 필요하다”며 “2분기 리튬가격 소폭 반등, 3분기 양극재 판가 소폭 반등을 예상해 수익성의 정상화 시점은 올해 3분기로 예상하고 있다”고 덧붙였다.

올해 에코프로비엠 주가의 변곡점은 리튬가격 반등에 의한 수익성 정상화에서 나타날 거란 예측이다. 특히 현재 리튬 가격은 오래 지속되기 어려운 만큼 티어1 업체들의 감산에 주목해야한다는 조언이다.

주 연구원은 “지난해 4분기 실적은 리튬가격의 급격한 하락을 반영한 재고평가 손실이 반영될 전망이나 낮은 수준의 재고 덕에 한자리 초중반의 영업적자를 예상한다”며 “올해 1분기 실적은 리튬 가격 흐름에 따라 재고평가 손실금액이 달라질 전망”이라고 강조했다.