한국투자증권, 투자의견 ‘매수’ 유지…‧목표주가 66만 원으로 하향

한국투자증권이 LG화학에 대해 지난해 4분기 실적이 시장 기대치를 밑돌 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 78만 원에서 66만 원으로 하향 조정했다. 전 거래일 기준 종가는 43만8500원이다.

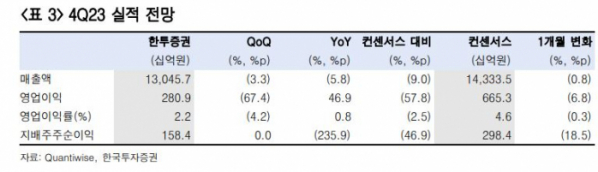

16일 최고운 한국투자증권 연구원은 “LG화학의 지난해 4분기 실적은 시장 기대에 못 미칠 전망”이라며 “매출액은 전 분기 대비 3% 감소한 13조 원, 영업이익은 67% 줄어든 2810억 원으로 추정된다”고 했다.

최 연구원은 “전사 영업이익은 컨센서스를 58% 하회할 전망인데, 앞서 부진한 실적을 발표한 에너지솔루션의 영향이 크다”며 “LG에너지솔루션의 영업이익이 전 분기 대비 54% 감소한 3382억 원으로 컨센서스를 40% 이상 하회했다”고 했다.

그는 “화학과 배터리 수요 둔화, 메탈가 약세 추이를 감안하면 올해 실적에 대한 눈높이도 낮춰야 한다”며 “대외경기 불확실성이 여전히 높아 상반기까지 수익성 정상화 속도는 완만할 전망”이라고 했다.

최 연구원은 “올해 연간 영업이익 추정치를 39% 하향 조정하고 목표주가를 66만 원으로 15% 내린다”면서도 “이익 하향요인의 대부분은 배터리 실적 부진에서 비롯된다”고 했다.

그는 “에너지솔루션 지분가치를 70% 넘게 할인받는 만큼 밸류에이션에 미치는 영향은 줄어든다”며 “양극재 부진이 1분기까지 이어지는 점도 예상했었지만, 영업이익은 4분기가 바닥”이라고 했다.

최 연구원은 “새로운 성장사업을 안착시키는 일이 계획만큼 쉽지 않다는 점은 이미 모두가 공감하고 있다”며 “여기서 더 악화할 여지가 제한적이라는 점에서 LG화학에 대해 매수 의견을 유지한다”고 했다.

그는 “한편으로는 순수화학의 불황이 장기화하고 있어 포트폴리오 전환이 빨랐던 LG화학의 장기 성장전략은 더 의미 있다”며 “어차피 화학업종 내 단기 이익 모멘텀을 찾기 어려운 시점으로, 긴 호흡에서 LG화학에 주목할 필요가 있다”고 했다.