KB증권, 기존 100만원서 하향…투자의견 '매수' 유지

(출처=KB증권)

KB증권은 11일 LG화학에 대해 석유화학과 첨단소재 부문의 실적 부진이 예상된다며 목표주가를 기존 100만 원에서 67만 원으로 낮췄다. 투자의견은 ‘매수’를 유지했다.

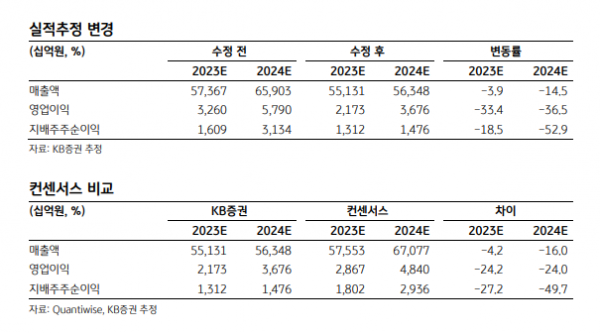

전우제 KB증권 연구원은 “석유화학 사업의 장기 다운사이클(하강기·down cycle)과 2차전지 수요·원가 하락에 따른 첨단소재와 LG에너지솔루션 부진에 장기 이익 추정치를 조정한다”고 설명했다.

전 연구원은 “지난해 4분기 매출은 전년 대비 6%, 직전 분기 대비 1% 각각 하락한 13조 원, 영업이익은 전년 대비 14%, 직전 분기 대비 67% 각각 내린 2175억 원으로 추정한다”며 “이는 매출 14조 4000억 원, 영업이익 6933억 원인 컨센서스를 하회한 수치”라고 분석했다.

이어 “LG에너지솔루션은 잠정 영업이익을 3382억 원으로 발표했는데, 컨센서스를 2496억 원 하회한 것”이라며 “배터리 원가·판가 하락과 유럽 가동률 부진의 영향”이라고 봤다.

그러면서 “원가 하락에 더 취약한 첨단소재의 경우 직전 동기 대비 828억 원 감소한 462억 원”이라며 “석유화학은 지난해 3분기 발생한 재고이익 기저효과로 적자 전환할 예정”이라고 관측했다.