흥국증권, 투자의견 '매수' 유지…목표주가 4만원으로 하향

(흥국증권)

흥국증권은 9일 한화에 대해 자회사 가치 하락을 고려해 목표 주가를 4만 원으로 하향 조정한다고 밝혔다. 투자의견은 ‘매수’를 유지했다.

박종렬 흥국증권 연구원은 “상장 자회사 중 한화솔루션의 주가 하락을 고려했다”면서도 “추가적 재평가 가능성은 충분하다”고 설명했다.

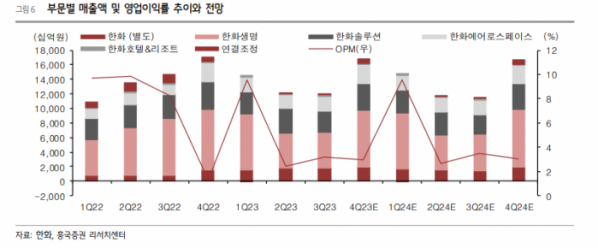

박 연구원은 “지난해 4분기 연결기준 매출액 16조8000억 원, 영업이익 5011억 원으로 전 분기 부진을 만회하며 양호한 실적을 기록할 전망”이라고 분석했다.

이어 “한화생명의 경우 전년의 낮은 기저효과와 함께 시중 금리 상승세가 주춤해지며 공정가치 측정 금융자산 평가손실 규모 축소에 따른 증익이 가능할 것”이라고 내다봤다.

그러면서 “케미칼 부문 정기보수 영향에 따른 한화솔루션의 감익에도 불구하고, 한화에어로스페이스 매출과 수익성 확대 등으로 실적이 향상했기 때문”이라며 “견조한 실적 모멘텀을 통한 자회사 가치 상승이 주가 재평가로 연결될 것”이라고 덧붙였다.