이베스트투자증권은 9일 대한항공에 대해 ‘사건의 지평선 너머로’라며 ‘매수’를 추천했다. 목표주가는 30만 원을 신규 제시했다.

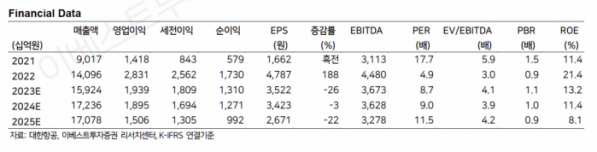

이재혁 이베스트투자증권 연구원은 “대한항공의 4분기 연결기준 영업실적은 매출액 4조2000억 원, 영업이익 4335억 원으로 각각 전년 동기 대비 8.4% 증가, 16.1% 감소할 것”이라며 “시장 컨세서스를 소폭 하회할 것”이라고 전망했다.

이어 “국제선 여객수요의 꾸준한 상승세가 실적의 외형을 일정부분 지탱하는 가운데 최근 글로벌 항공화물 업황이 반등세를 보이기 시작한 점은 고무적”이라며 “그러나 급유단가 래깅(lagging) 효과에 따른 운항원가 부담과 상여금 집행 효과로 4분기 영업이익은 일시적인 숨고르기에 들어설 전망”이라고 덧붙였다.

대한항공은 영업 실적과 아시아나항공 합병이라는 양대 불확실성이 본격적으로 완화 구간에 진입했다는 분석이다. 지난해는 일본, 동남아시아 노선을 필두로 한 단거리 여객의 회복세가 두드러졌다면 올해는 유가 안정과 중국 단체 관광 재개의 수혜 속에서 지난해의 회복세가 점차 미주, 유럽, 중국 노선으로 전이되어가는 한해가 될 것으로 예상했다.

중국∙미주∙구주 노선의 수요 확대는 여객 실적의 상방 가시성을 뚜렷하게 만드는 요인으로 꼽았다.

이 연구원은 "더불어 글로벌 항공화물 수요 둔화 우려가 4분기를 지나며 해소 국면에 진입한 점에 주목한다”며 “마지막으로 아시아나항공 합병 절차가 마무리되어감에 따라 중대한 경영 불확실성을 해소하고 시장 내 독점적인 지위를 확보하게 되었음이 투자 포인트”라고 강조했다.