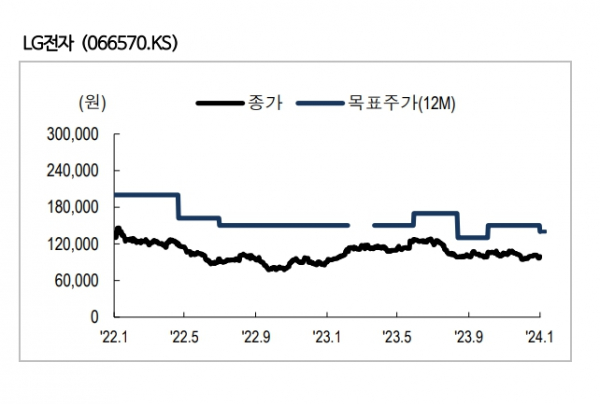

NH투자증권, 투자의견 '매수' 유지…목표주가 14만원으로 하향

(출처=NH투자증권)

NH투자증권은 9일 LG전자에 대해 실적 전망치 하락을 고려해 목표주가를 기존 15만 원에서 14만 원으로 하향한다고 밝혔다. 투자의견은 '매수'를 유지했다.

이규하 NH투자증권 연구원은 "예상보다 더딘 수요 회복에 따른 비용 증가, 주요 자회사 실적 둔화 등을 고려해 LG전자 실적 전망치를 낮췄다"고 설명했다.

그러면서 "올해 영업이익 전망치를 기존 대비 15.4% 하향조정한 3조8928억 원 수준으로 예상한다"며 "업체간 경쟁 심화로 마케팅 비용 상승이 예상되고 자회사인 LG이노텍 실적 전망치 하향을 고려했다"고 덧붙였다.

이 연구원은 "1분기는 우려와 달리 컨센서스를 상회하는 1조5115억 원을 달성할 것으로 기대한다"며 "연말 유통재고 소진을 통한 판촉비용 감소 등이 기대되고 전반적인 수요도 개선될 것으로 예상되기 때문이다"라고 했다.

이어 "현재 주가는 2024년 주당순이익 기준 PER 8.3배 수준으로 여전히 저평가 상황"이라며 "실적 개선과 전장 수주잔고 확대 등이 1분기에 가시화되며 주가가 회복할 것으로 기대되고 가전 수요 회복이 확인되는 경우 주가 상승이 가팔라질 것으로 전망된다"고 내다봤다.