삼성화재도 2.75%에서 3.0%으로 높여

일부 보험사들이 올해 들어 주력 상품들의 예정이율을 상향 조정해 보험료를 내렸다. 올해부터 본격적인 IFRS17(새회계제도) 하에서 가장 보험계약마진(CSM)을 높게 창출하는 보장성보험 시장에서 경쟁을 벌일 것으로 보인다.

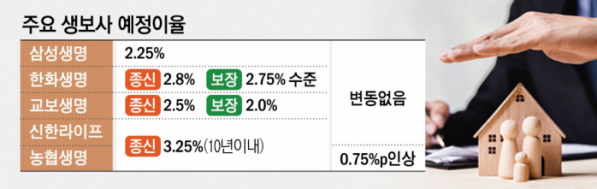

2일 보험업계에 따르면 NH농협생명은 올해 종신보험 예정이율을 기존 2.5%에서 3.25%로 0.75% 상향 조정했다.

농협생명 관계자는 "예정이율을 인상해 보험료 인하, 중도인출 서비스 추가 및 환급율을 높이는 방법으로 고객에게 보다 나은 혜택을 드리기 위해 상품을 개정했다"고 말했다.

손보업계 1위 삼성화재도 올해 예정이율을 변경했다. 주요 세만기 상품을 기존 2.75%에서 3.0%으로 상향 조정해 보험료를 소폭 내렸다.

이밖에 대부분의 보험사는 예정이율을 동결했다. 예정이율은 계약자가 약정된 보험금을 지급하기 위해 매달 부과해야 할 보험료를 산출하는 데 필요한 이자율이다.

예정이율이 낮아지면 같은 보험금을 타기 위해 매달 부담해야 하는 보험료는 인상된다. 반대로 예정이율이 높아지면 보험료는 인하된다. 통상적으로 예정이율이 0.25%포인트(p) 오르면 보험료는 상품에 따라 7~13% 인하된다.

보험업계 예정이율은 일반적으로 1~4월 중에 변경된다. 연초 예정이율 변경은 보험료 경쟁력을 앞세워 실적을 당기기 위한 전략으로 풀이된다.

또한, 올해 IFRS17 제도가 본격적으로 시행되면서 보험사들이 종신보험과 같은 보장성보험 위주로 포트폴리오 변경에 나서고 있다. 보험료 인하를 통해 가격 경쟁력을 가져가려는 의도로 보인다.

예정이율은 기준금리 변동의 영향을 받는데, 현재 기준금리는 2021년 8월 0.75%부터 계속 오르면서 3.25% 수준까지 인상했다. 단기간 빅스텝과 자이언트스텝 등으로 급등한 수준인데, 반대로 보험사의 예정이율은 제자리걸음 하고 있다는 평가가 나온다.

이에 보험업계는 장기 상품에 적용하는 이율인 만큼 단기간 금리 변동에 따른 조정보다 철저한 리스크 관리가 이뤄져야 한다는 입장이다. 또한 오는 4월 경험생명표 반영 때 보험료 수준을 본 후 예정이율 변동이 있을 것으로 예상하고 있다.

보험업계 관계자는 “보험료 가격 경쟁은 시장에서 소비자 이목을 끌기에 좋기 때문에 영업적 측면에서는 올리는 게 유리하다”면서도 “하지만 장기 리스크도 관리해야 하기에 무작정 높일 수는 없다”고 말했다.