신한투자증권, 투자의견 ‘매수’ 유지…목표주가 60만 원으로 하향

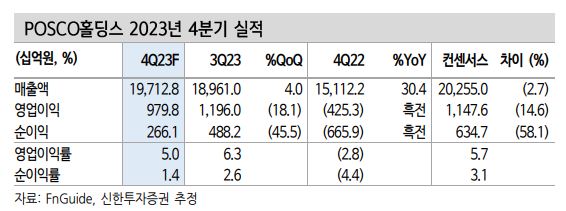

신한투자증권이 POSCO홀딩스에 대해 4분기 실적이 시장 기대치를 밑돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 66만 원에서 60만 원으로 하향 조정했다. 전 거래일 기준 종가는 47만3500원이다.

27일 박광래 신한투자증권 연구원은 “4분기 실적은 매출액 19조7000억 원, 영업이익 9798억 원으로 시장 기대치(매출액 20조3000억 원, 영업이익 1조1500억 원)를 하회할 전망”이라며 “실적 부진의 이유는 철강 부문에서 찾을 수 있겠다”고 분석했다.

박 연구원은 “탄소강 판매량이 약 820만 톤으로 3분기 대비 3.6% 증가가 점쳐지나 이는 평균판매단가 하락과 투입원가 상승에 따른 스프레드 악화를 상쇄하기 역부족일 것”이라며 “여기에 포스코 노조 파업 이후의 인건비 상승 이슈가 4분기 비용부터 반영되기 시작하면서 4분기 철강 부문 영업이익은 3분기 대비 하락이 예상된다”고 했다.

그는 “내년 실적은 매출액 81조2000억 원, 영업이익 4조4000억 원으로 전년과 유사한 수준을 예상한다”며 “포스코 그룹이 철강, 이차전지, 에너지 등 원자재가 상승 수혜 사업들을 주로 영위하는바, 내년 국제유가 안정화 국면에서는 큰 폭의 증익이 어려울 것”이라고 전망했다.

박 연구원은 POSCO홀딩스의 주가 항뱡은 포스코 그룹의 전기차 관련 사업에 대한 재조명 여부에 달려있다고 분석했다.

그는 “주가 재평가는 매크로 변동성 완화에서 시작될 것으로 본다”며 “과거 대비 높은 금리 상황은 전기차‧이차전지 판매뿐만 아니라, 리튬‧니켈‧리사이클 등 신규 사업들의 할인율 측면에서 부정적인 영향을 미치고 있기 때문”이라고 했다.

그러면서 “금리 인하는 신재생에너지 섹터에 대한 기대감 점증으로 이어져, 포스코의 친환경 철강재 판매와 관련한 긍정적인 내러티브 형성을 견인할 수도 있다”고 덧붙였다.