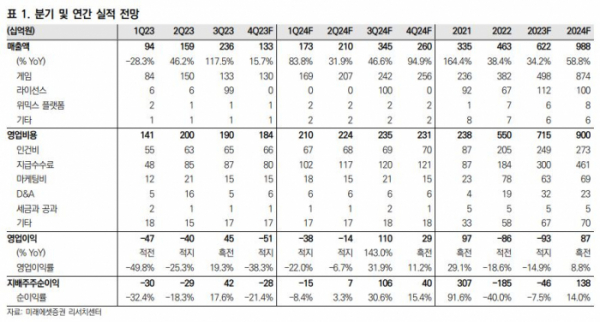

미래에셋증권, 투자의견 ‘매수’ 유지…목표주가 9만 원으로 상향

미래에셋증권이 위메이드에 대해 중국 시장에서 흥행할 잠재력을 지닌 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 7만 원에서 9만 원으로 상향 조정했다. 전 거래일 기준 종가는 6만1700원이다.

26일 임희석 미래에셋증권 연구원은 “22일 중국 국가신문출판서가 발급한 외자 판호 40건에 위메이드의 미르M(중국 서비스명 모광쌍용)이 포함됐다”며 “미르M의 중국 퍼블리셔는 현재 미정이지만 조만간 선정 완료와 함께 발표될 예정”이라고 했다.

임 연구원은 “미르M이 외자 판호 발급에 성공함에 따라 미르4 발급 가능성도 높아졌으며, 다음 외자판호 발급 시기에 포함될 확률이 높아 보인다”며 “4달에 한 번꼴로 외자 판호가 나오고 있음을 고려하면 3~4월에 추가적인 판호 발급이 있을 가능성이 높다”고 설명했다.

임 연구원은 “국가신문출판서가 예고한 게임 산업 신규 규제안으로 흥행의 불확실성은 커졌으며 기존 비즈니스 모델(BM)에 대한 수정은 불가피해 보인다”며 “해당 규제안의 주요 골자는 일일 로그인 보상과 최초 충전, 연속 충전 보너스와 같은 BM 금지, 유저의 계정에 대한 충전 한도 설정, 경매장과 같은 게임 내 아이템 매매가 가능한 요소의 금지”라고 했다.

다만 그는 “미르 지식재산권(IP)이 중국에서 가진 독보적인 인지도를 고려하면 과금성을 낮춘 BM으로 나오더라도 흥행 잠재력은 충분하다고 판단한다”며 “미르4 글로벌 동접자는 여전히 20만 명 이상을 유지 중인데 이 중 상당수가 가상사설망(VPN)을 통한 중국 유저로 추정된다”고 했다.

이어 “미르4의 성과가 미르M보다 높을 것으로 예상하며, 10위권 후반 이상의 성적을 예상한다”며 “미르4의 중국 출시 이후 내년 일평균 매출은 11억 원을 가정한다”고 덧붙였다.

또 그는 “타 게임사 대비 풍부한 내년 모멘텀을 보유하고 있다”며 “내년 1분기 나이트크로우 글로벌 출시, 미르4 중국 외자 판호 획득과 출시, 매드엔진 자회사로 인수가 상반기 기대할 수 있는 이벤트”라며 “내년 3분기 이미르, 4분기 미르M 중국 등 기대작들의 연이은 출시가 예정돼있다”고 했다.