신한투자증권, 투자의견 ‘매수’‧목표주가 15만 원 유지

신한투자증권이 LG전자에 대해 내년 실적 회복이 예상된다고 했다. 투자의견은 ‘매수’, 목표주가는 15만 원을 유지했다. 전 거래일 기준 종가는 9만9200원이다.

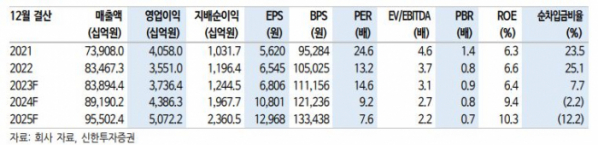

21일 오강호 신한투자증권 연구원은 “4분기 매출액은 22조7000억 원으로 기존과 유사하지만, 영업이익은 5004억 원이 전망된다”며 “수익성 부진의 이유는 마케팅 비용 증가와 동시에 가전 수요 회복 지연으로 추정된다”고 했다.

오 연구원은 “올해 실적에서 알 수 있듯 정보기술(IT) 수요 둔화 구간에도 불구하고 3분기까지 안정적 실적을 기록하며 체력을 증명했다”며 “4분기 추정치 하향 조정과 수요 회복 지연으로 연말 주가 조정이 나타났다”고 했다.

다만 오 연구원은 추가 하향은 제한적일 전망이라며 내년 실적 회복을 예상했다.

그는 “수요 회복에 따른 가전‧TV 등 IT 디바이스의 점진적 수요 개선이 매출 회복과 물류, 마케팅 등의 비용 효율화로 이어져 수익성 개선이 이뤄지는 부분은 주목할 포인트”라며 “프리미엄 라인업의 수요가 가세하면 레버리지 효과도 기대해 볼 만하다”고 했다.

오 연구원은 “신성장 동력으로 자리매김한 전장(VS) 사업의 경우 올해 말 VS 수주 잔고는 전년 대비 25% 증가할 전망”이라며 “제품 믹스와 매출 확대에 따른 레버리지 효과로 수익성 개선이 지속될 전망”이라고 봤다.

이어 “산업 패러다임 변화 속 사물인터넷(IoT), 로봇, 충전기 등 다양한 사업 확대도 긍정적”이라며 “국내 대표 가전 업체에서 패러다임 변화의 중심 업체로의 도약이 기대된다”고 덧붙였다.