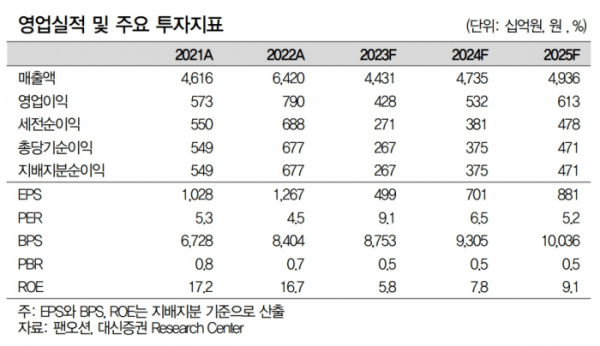

대신증권, 투자의견 ‘시장수익률’·목표주가 4500원으로 하향

(출처=대신증권)

대신증권은 20일 팬오션에 대해 HMM 인수 우선협상자 선정으로 인수자금 마련을 위한 대규모 영구채 발행 및 유상증자 가능성이 높다며 투자의견을 시장수익률로, 목표주가는 기존 7000원에서 4500원으로 낮췄다.

양지환 대신증권 연구원은 “의수희망가액 6조4000억 원 중에 약 3조3000억 원은 인수금융으로 조달할 가능성이 높으며, 이에 따른 연간 이자비용은 약 2640억 원으로 추정된다”고 했다.

그러면서 “인수금융과 JKL파트너스의 부담금을 제외한 금액은 약 2조4000억 원 수준인데 인수 주체인 팬오션이 영구채 5000억 원, 자체보유현금 및 유상증자, 그리고 자산 유동화 등을 통해 조달할 가능성이 높다”고 분석했다.

양 연구원은 “팬오션은 3분기 말 별도기준 현금성 자산 4600억 원을 보유하고 있으며, 유형자산의 장부가액은 5조9000억 원이 있다”며 “유형자산은 대부분 선박 등으로 유동화 자원으로 활용될 수 있을 것으로 추정한다”고 전망했다.

이어 “유상증자규모는 알려지지 않았으나, 대규모의 증자는 불가피할 것으로 예상한다”며 “하림지주의 팬오션 지분율은 54.7%인데, 별도기준 보유 현금성 자산 및 단기금융상품은 610억 원에 불과해 증자시 지분율이 낮아질 가능성도 있다는 판단이다”라고 설명했다.