메리츠증권은 19일 삼성전기에 대해 ‘2보 전진을 위한 1보 후퇴’라며 ‘매수’를 추천했다. 목표주가는 18만 원을 유지했다.

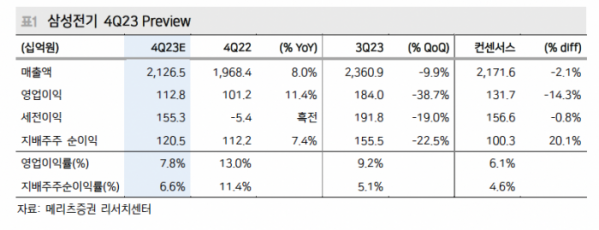

양승수 메리츠증권 연구원은 “올해 4분기 매출액 2조1000억 원과 영업이익 1128억 원은 각각 컨센서스를 2%, 14% 하회할 전망”이라고 전했다.

이어 “하반기부터 개선된 중화권 스마트폰 업황이 반영되어 10월~11월 초까지는 부품 수요가 양호했던 것으로 파악된다”며 “다만 11월 중순부터 시작된 통상적인 IT 전반적인 연말 재고조정으로 인한 추가적인 가동률 하락이 불가피한 상황이다. 금년의 재고조정은 스마트폰보다는 PC·서버 위주의 강도 높은 재고조정이 예상된다”고 덧붙였다.

다만 내년에는 2보 전진이 이어질 거란 예측이다.

양 연구원은 “하반기부터 시작된 수요 회복을 근거로 중화권 세트사들이 내년 빌드업 계획을 상향하고 있다”며 “화웨이를 필두로 한 OVX 및 트랜션 등의 세트업체들의 출하량 경쟁을 통한 낙수효과가 기대된다”고 말했다.

이어 “시장에서 주목 받는 온디바이스AI에 대한 수혜도 명확하다”며 “온디바이스 AI로 인한 세트 단의 스펙 변화가 구체적으로 파악되지는 않으나 AP 성능 향상, 메모리·PMIC 탑재 증가에 따른 전류량 증가는 MLCC 탑재량 증가로 직결되기 때문”이라고 설명했다.

아이폰15 프로맥스를 시작으로 중화권 세트사들의 폴디드줌 탑재가 본격화되고 있는 점도 호재로 풀이된다. 폴디드 줌은 특허 이슈로 인해 공급업체 수가 제한적이기 때문에 삼성전기의 공급물량 확대가 예상되는 상황이다.

양 연구원은 “삼성전기의 주가는 4분기 실적이 아닌 내년 영업환경 개선 및 실적 성장에 대한 기대감을 점진적으로 반영시켜 나가리라 예상된다”며 “주가적인 측면에서 다운사이드보다는 업사이드 리스크를 인식할 시점”이라고 강조했다.