NH투자증권, 투자의견 '매수' 유지…목표주가 14만5000원으로 상향

(출처=NH투자증권)

NH투자증권은 19일 CJ대한통운에 대해 단발성 이슈가 아닌 국내 물류 시장의 구조적 변화가 예상된다며 투자의견 '매수'를 유지하고, 목표주가를 14만5000원으로 27% 상향조정했다.

정연승 NH투자증권 연구원은 "단기 주가가 급등했으나 추가적인 상승 여력이 남아있다고 판단한다"며 "△알리익스프레스 등의 이커머스 시장의 변화로 구조적인 택배 물동량 증가 △고마진의 소형 택배 증가 △풀필먼트 및 택배 서비스 고도화에 따른 추가 단가 인상 여력과 록인(Lock-in) 효과 증가 △자동화율 개선 등에 따른 마진 개선 여력이 중장기 밸류에이션을 높일 수 있는 투자포인트"라고 설명했다.

그러면서 "이러한 구조적 변화는 단발적 이슈가 아닌 2025년까지도 이익 개선을 이끌 수 있는 요소라고 판단된다"고 덧붙였다.

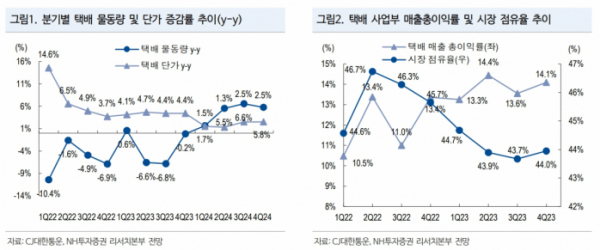

정 연구원은 "4분기 매출액 3조452억 원, 영업이익 1392억 원을 기록할 것으로 전망되며, 시장 컨센서스를 상회하는 양호한 실적을 기록할 전망"이라며 "4분기에는 통상적으로 반영되는 성과급 등의 비용 증가를 감안해도 전 사업부에서 이익 레벨이 높아지고 있다는 점에서 긍정적으로 평가한다"고 했다.

이어 "직구 물량 증가로 알리익스프레스 물량 증가가 가파른 가운데, 올해 4분기 동사의 택배 물동량은 전년 대비 0.2% 감소에 그치면서 감소폭이 축소될 전망"이라며 "2024년부터는 플러스(+)로 전환될 전망이며 주가 디레이팅(De-rating) 요인도 해소될 전망"이라고 내다봤다.