한국투자증권은 15일 오라클에 대해 ‘공급은 문제, 수요는 건재’하다며 내년에도 외형 성장이 이어질 것으로 예상했다. 밸류에이션 부담이 완화된 점이 주가 상승 동력이 될 거란 예상이다.

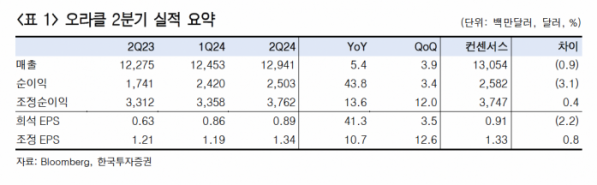

최보원 한국투자증권 연구원은 “높아진 눈높이를 하회한 매출 오라클(Oracle)의 2분기(9~11월) 매출은 전년 동기 대비 3.9% 증가한 129억달러로 예상치였던 130억달러를 하회했다”며 “조정 영업이익은 8.8% 늘어난 50억달러, 영업이익률은 38.8%로 5분기 만에 처음으로 40%를 하회했다”고 전했다.

이어 “오라클은 실적 발표 이후 주가가 12.4% 하락했다”며 “가파른 수요 증가에도 GPU 확보에 차질을 겪으며 높아진 기대치를 하회하는 매출을 기록했기 때문”이라고 덧붙였다.

다만 클라우드와 생성형 인공지능(AI)에 대한 수요는 계속 될 거란 예측이다. 오라클의 2분기 클라우드 매출(Iaas+SaaS)은 48억달러로 전년동기대비 25% 증가한 것으로 파악된다. 클라우드 인프라(Iaas)와 클라우드 어플리케이션(SaaS) 매출도 전년동기대비 각각 52%, 15% 증가한 16억달러, 32억달러를 기록했다.

최 연구원은 “xAI, 할리버튼 등 생성형 AI 고객이 유입되고 있는 만큼 제품 경쟁력을 기반으로 중장기 매출 성장 기대감이 유효한 업체”라고 설명했다.

그는 “오라클은 단기적으로 GPU 확보 등의 공급망 문제가 매출 성장을 둔화시키는 요인으로 작용할 것이나, 2024년에도 외형 성장이 지속될 것으로 예상되고, 밸류에이션 부담이 완화된 점이 주가 상승 동력이 될 전망”이라고 전했다.

그러면서 “안정적인 현금흐름을 보유하고 있고, 주주환원매력도 높다”며 “오라클은 마이크로소프트 Azure와 함께 20개의 신규 클라우드 데이터센터 가동을 앞두고 있고, 수익성 높은 클라우드 서비스 및 라이선스 지원 부문을 중심으로 매출이 증가하고 있다”고 강조했다.