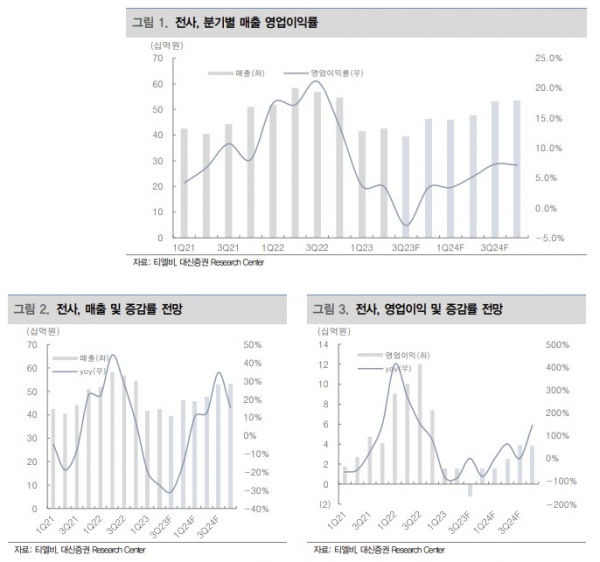

대신증권은 15일 티엘비에 대해 4분기부터 영업이익 흑자전환으로 본격적인 회복구간에 진입한 것으로 판단된다며 투자의견 매수를 유지하고 목표주가를 기존 2만9000원에서 3만2000원으로 10.34% 상향 조정했다. 전 거래일 기준 현재 주가는 2만6800원이다.

박강호 대신증권 연구원은 "내년 반도체 업황 회복과 차세대 메모리 모듈(R-DIMM, CXL 등)의 서버ㆍ네트워크에 채택 확대로 메모리 모듈 전문인 티엘비의 수혜가 예상된다"고 밝히며 티엘비의 전체 영업이익을 올해 4분기 흑자전환, 내년 117억 원(전년 대비 239% 증가), 2025년 178억 원(전년 대비 52.1% 증가) 등으로 예상했다.

4분기 매출 확대는 서버향 DDR5 모듈 출하량 증가, SSD모듈 출하량도 3분기 재고조정 이후에 4분기에 증가해 완만하게 회복할 것으로 보면서다. 박 연구원은 "내년 메모리 업체인 삼성전자, SK하이닉스가 정상 가동률 수준으로 회복하고 DDR5로 전환 가속화, 서버향 메모리 출하량 증가로 티엘비의 2024년 전체 매출과 영업이익은 각각 전년 대비 18%, 239%씩 증가할 것으로 추정된다"고 짚었다.

또한, 내년 하반기부터 CXL(컴퓨트익스프레스링크) 반도체(차세대 D램 메모리) 양산이 시작되면 2025년 서버향 R-DIMM, CXL 관련한 모듈 매출 증가, 믹스 효과로 영업이익률은 내년 5.8%에서 2025년(178억 원) 7.8% 확대될 것으로 추정했다. 내년 반도체 회복 및 DDR5 전환, 2025년 차세대 메모리 반도체 증가가 메모리모듈 업체의 수익성 호조로 연결될 수 있다는 판단이다.

박 연구원은 "티엘비가 삼성전자와 SK하이닉스의 차세대 메모리(반도체)인 CXL 개발에 참여, 2024년 하반기 양산에 대응한 준비 과정으로 판단한다"며 "DDR5 전환 과정에서 R-DIMM 채택 확대, 차세대 메모리인 CXL, 저전력반도체 수요 증가가 예상된다"고 덧붙였다.