금융위원회 시행령, 국채, 지방채 등 안전자산에 운용 가능

규모 고객예치금으로 코인 거래소 쏠림 현상 심화 가능성

내년 가상자산 이용자 보호 등에 관한 법률(가상자산 이용자 보호법)이 시행됨에 따라 거래소는 고객에게 예치금에서 발생한 이자를 지급해야 한다. 거래소마다 고객 예치금은 천차만별로 이자가 발생할 정도로 수익이 날지는 미지수다.

13일 가상자산 업계에 따르면 금융위원회 ‘가상자산 이용자 보호 등에 관한 법률’의 시행령 및 감독 규정 제정안 입법예고 실시에 따라 가상자산 사업자는 이용자에게 예치금 이용료를 지불해야 한다. 시행령에 따르면 가상자산 사업자는 예치금을 고유자산과 분리해 은행에 예탁하고, 은행은 안전한 자산에 예치금을 운용한다. 또한, 가상자산 사업자는 지급절차에 따라 이용자에게 예치금 이용료를 지급한다.

지금까지는 은행마다 가상자산 거래소 고객 예치금을 관리하는 방식이 달랐다. 케이뱅크와 전북은행은 각각 업비트와 고팍스에 실명계좌를 발급해주고 있는데, 두 은행은 법인수신계좌에 고객 예치금을 보관한다. 농협은행과 카카오뱅크는 각각 빗썸과 코인원과 계약 중으로 해당 거래소의 고객 예치금은 별단 예금 형태로 관리한다. 코빗과 계약중인 신한은행은 펌뱅킹 방식으로 입출금을 지원한다.

법인수신계좌의 경우 은행이 임의로 사용할 수 있어 이자가 발생할 수 있지만, 별단예금은 사용이 어려워 이자가 생기지 않는다. 실제로 케이뱅크 관계자에 따르면 “고객 예치금의 경우 대출에는 일절 활용하지 않고, 고유동성 자산인 단기 국공채에 운용을 한다”고 설명했다. 또한, 업비트는 케이뱅크로부터 받은 이자 수익을 편취하거나 고객에게 주지 않고, 취약계층 청년들에게 지원하기도 했다.

시행령에 따르면 은행은 고객 예치금을 국채증권, 지방채 증권 매수, 정부ㆍ지자체가 지급을 보증한 채무증권 매수 등 안전 자산에만 운용할 수 있다. 이번 시행령으로 모든 은행이 고객 예치금을 수익 창출에 사용할 수 있는 것처럼 보인다.

은행 관계자는 “시행령에서 발표한 것처럼 운용을 하는 방식으로 바뀌게 될 예정“이라면서도 ”가상자산 거래소 특성상 입출금이 매우 잦기 때문에 큰 규모로 운용할 수 있을지는 모르겠다”고 설명했다.

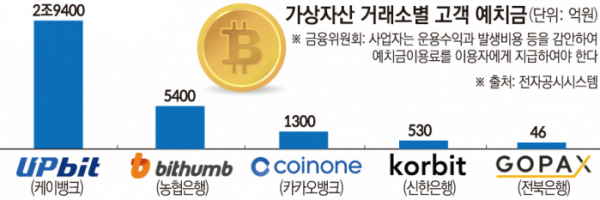

가상자산 거래소마다 보유하고 있는 고객 예치금 규모는 크게 차이난다. 이날 전자공시시스템에 따르면 가장 최근 각 가상자산 거래소의 고객 예치금 규모는 업비트(2조9400억 원), 빗썸(5400억 원), 코인원(1300억 원), 코빗(530억 원), 고팍스(46억 원)순이다. 예치금 규모가 달라 운용으로 발생하는 수익도 클 수밖에 없다.

일각에서는 예치금 운용 여부가 현재 가상자산 거래소 쏠림현상을 심화할 수 있다는 목소리도 나온다. 고객 예치금 규모가 작은 거래소는 사실상 운용에 사용할 수 있는 자산도 적기 때문이다.

이에 전요섭 금융위원회 금융혁신기획단장은 “운용방법에 대해서는 법령 규정상 정해놨고, 사업자와 은행 협의에 따라 관리하면 되는 것”이라며 “예치금 운용 규모가 작아서 못하겠다면 어쩔 수 없다”고 설명했다. 이어 “수익을 돌려주는 부분은 소비자를 보호하기 위함”이라며 “독과점 상태는 따로봐야 한다”고 덧붙였다.

한편, 향후 은행들이 거래소 예치금 운용으로 발생한 수익을 토대로 이자 수익을 지급한다면, 이자율도 정해야 한다. 최근 미래에셋증권은 100만 원 이하의 투자자 예탁금 이용료율을 2%로 책정했다. 투자자 예탁금으로 챙긴 수익에 대해 낮은 이용료율을 지급한다는 비판 때문이었다. 현재 유일하게 가상자산 거래소에 이자 수익을 지급하는 케이뱅크의 이자 수익은 0.1%다.