금감원, 11일 리볼빙 경보 '주의' 발령

금융감독원은 최근 신용카드사들이 리볼빙 대신 '최소결제', '일부만 결제' 등의 용어를 사용해 소비자 오인 우려가 커지자 11일 소비자 경보 '주의'를 발령했다.

리볼빙은 신용카드 대금 일부만 결제하면 나머지는 다음달로 이월되고, 그 이월된 잔여결제금액에 이자가 부과되는 결제방식이다.

소비자 입장에서는 신용카드 대금을 한 번에 결제하는 부담에서 벗어나 가계자금 유동성을 확보할 수 있지만 높은 수수료를 부담해야 한다.

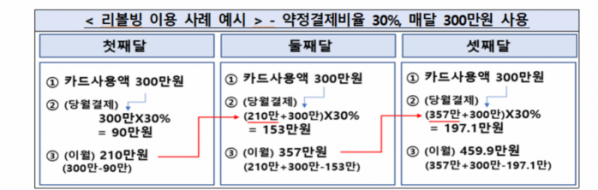

소비자가 정한 약정결제비율만큼 결제하고 나머지는 이월된다. 때문에 비율이 낮을수록 미래 갚아야 할 대금은 증가한다. 리볼빙 이용 시 차기이월액뿐 아니라 다달이 추가되는 카드값의 일부도 계속 리볼빙으로 이월(신규대출)된다. 결국, 향후 상환해야 할 원금 및 리볼빙 이자율 부담이 늘어난다.

가령, 약정결제비율을 30%로 정하고 카드사용액이 매달 300만 원인 경우 이월되는 채무잔액은 첫째달 210만 원에서 그 다음달 357만 원으로 늘어난다. 셋째달에는 460만 원으로 급증한다.

최근 고금리 지속에도 불구하고 리볼빙 잔액은 2021년 말 6조1000억 원, 지난해 말 7조3000억 원, 올해 10월 말 7조5000억 원으로 계속 늘어나며 역대 최대치를 경신하고 있다.

문제는 리볼빙의 본질이 고금리 대출성 계약이라는 점이다. 소비자가 위험성을 정확히 인지하지 못한 채 이용할 경우 부채 과다, 상환 불능 위험 등에 빠질 수 있다.

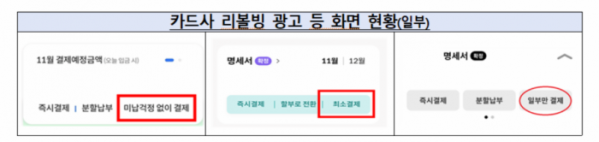

최근 카드사들은 리볼빙 광고 시 리볼빙이랑 단어를 언급하지 않고 '최소결제', '일부만 결제', '미납 걱정없이 결제' 등으로 표현, 소비자들의 오인을 불러오고 있다는 지적이다.

금감원은 리볼빙이 신용카드 필수 가입사항이 아니며, 본인이 인지하지 못하는 사이 가입된 것은 아닌지 수시로 확인해야 한다고 당부했다.

아울러 리볼빙은 차기에 이월되는 부분만큼 카드사로부터 대출을 받는 것으로, 11월 말 현재 이용 수수료율(이자율) 평균이 16.7%에 달하는 고금리가 적용되고 있다는 점을 주의해야 한다고 강조했다.

금감원은 "다달이 추가되는 카드값의 일부도 계속 리볼빙으로 이월되므로 향후 상환해야 할 원금 및 리볼빙 이자율 부담이 급격히 확대될 가능성이 있다"면서 "리볼빙을 장기 이용하면 일반적으로 신용등급에 부정적인 영향을 미치는 경우가 많다"고 지적했다.

이어 "리볼빙 위험성에 대해 정확히 인지하지 않고 무분별하게 사용할 경우, 급격한 채무부담의 굴레에서 벗어나기 어렵다"고 당부했다.