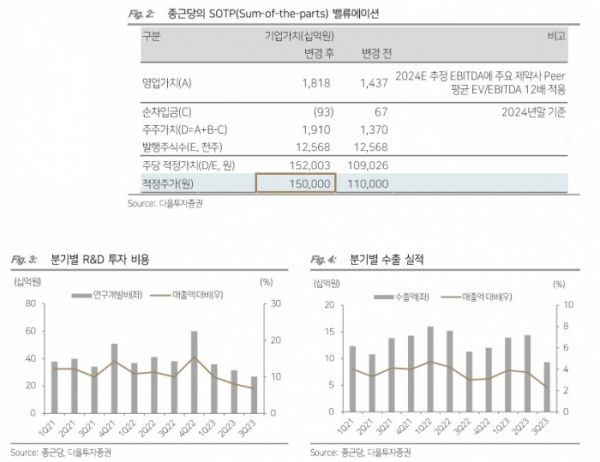

다올투자증권은 6일 종근당에 대해 노바티스와의 HDAC6 저해제 CKD-510 기술이전 계약 체결 후 신약 가치를 반영할 계획으로 R&D 비용 증가에도 견조한 실적이 예상된다며 투자의견 매수를 유지하고 목표주가를 기존 11만 원에서 15만 원으로 36.36% 상향 조정했다. 전 거래일 기준 현재 주가는 12만6200원이다.

이지수 다올투자증권 연구원은 "지난달 노바티스와 HDAC6 저해제 CKD-510에 대한 13억500만 달러 규모(계약금 8000만 달러, 로열티 별도)의 기술이전 계약을 체결했다. 최근 노바티스의 R&D 이벤트에서 CRM(심장-신장-대사질환) 파이프라인으로 개발되는 것을 확인했다"며 이같이 밝혔다.

종근당에서는 희귀 질환인 샤르코-마리투스 치료제를 개발 중이며, 임상1상에서는 안전성과 유효성을 입증했다. 이 연구원은 "HDAC(Histone deacetylase)은 히스톤 단백질의 아세틸화를 촉진하는 효소로 암 세포의 염색체 구조를 조절해주기 때문에 이러한 효소를 억제하면 암세포가 사멸된다"고 했다.

그러면서 "계약금 8000만 달러는 4분기 실적에 반영돼 오는 4분기 실적은 별도 기준 매출액 5025억 원, 영업이익 1154억 원을 기록할 전망"이라고 했다. 전년 대비 각각 29.2%, 668.4% 늘어난 기록이다. 기존 매출 성장과 신제품 매출 발생이 예상되며, 케이캡 계약 연장 시 추가 업사이드를 기대할 수 있다.