유진투자증권은 5일 LIG넥스원에 대해 ‘수출 증가로 수익성 개선이 기대된다’며 ‘매수’를 추천했다. 목표주가는 13만 원을 제시했다.

양승윤 유진투자증권 연구원은 “LIG넥스원의 주요 사업은 PGM(정밀타격), ISR(감시정찰), C4I(지휘통제), AEW(항공전자)로 구분된다”며 현재 동사의 주가 상승을 견인하고 있는 것은 바로 PGM”이라고 전했다.

이어 “특히 현재 진행 중인 UAE 천궁 사업과 현재 논의 중인 사우디 천궁 사업 가시화, 미국에서 진행 중인 비궁의 FCT 사업 등 유도 체계의 해외 수출 레퍼런스 확대가 기대되고 있다”고 덧붙였다.

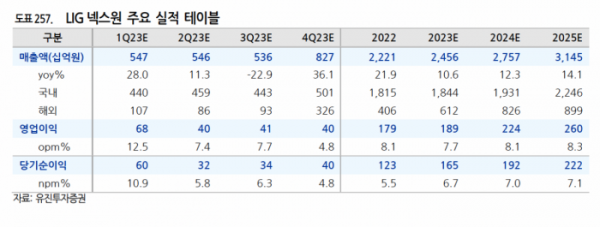

과거 LIG넥스원의 매출 중 90%가 국내 사업, 10%가 해외 수출로 내수 중심 사업 구조였지만, 최근 해외 수요 증가 및 수출 인식 본격화 시기 도래함에 따라 해외 비중은 지속 증가할 거란 전망이다.

유진투자증권은 2024년 LIG넥스원의 해외사업 매출 비중 30%를 예상했다. 수출 증가로 인한 수익성 개선도 기대될 것으로 내다봤다.

양승윤 연구원은 “현재 해외 매출의 상당 부분은 인도네시아 무전기 사업이며, 2020년 중반대에는 UAE 천궁 개발 후 본격 납품 개시 등 PGM 수출 확대로 한층 더 수익성이 개선될 전망”이라며 “현재 해외 수출 여부에 대한 관심도 높지만, 국내에서 지속 개발되는 유도 체계, 그리고 함정과 항공 분야로의 판매 아이템 확대도 주목해볼만한 포인트”라고 전망했다.

이어 “항공에서는 향후 MLU가 예상되는 FA-50의 AESA레이더 납품 여부, LSAM와 LAMD 등 KAMD 내 유도 체계 개발 등이 향후 미래 먹거리로 부각될 것으로 예상한다”고 말했다.