현대차증권, 투자의견 '매수' 유지...목표주가 1만1000원→1만 원 하향 조정

현대차증권은 28일 코리안리에 대해 최근 무상증자에 따른 영향을 반영해 투자의견 매수를 유지, 목표주가를 기존 1만1000원에서 1만 원으로 9.09% 하향 조정한다고 밝혔다. 전 거래일 기준 현재 주가는 7940원이다.

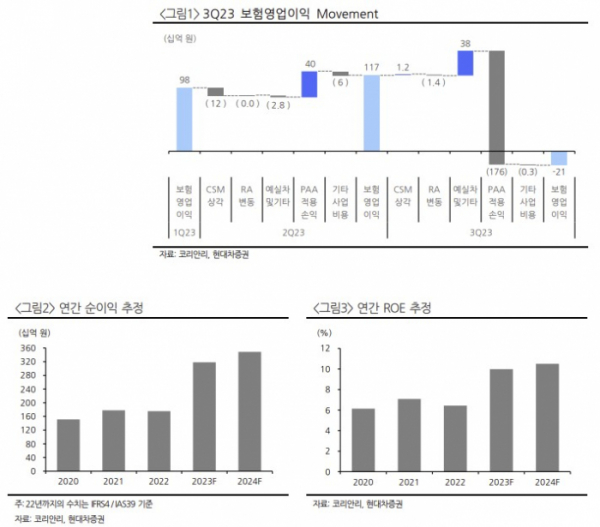

이홍재 현대차증권 연구원은 "3분기 표면 손익은 계절성 감안해도 다소 부진하다. 보험손익이 적자 전환하였는데, 주로 보험료배분 접근법의 보험서비스비용 증가에 기인한 것"이라며 "3분기에는 보수적인 가정 조정에 따라 발생사고요소조정 2507억 원이 적립됐다"고 밝혔다.

이어 "보수적인 보험부채 평가에 따라 이익 기저가 다소 낮아져 내년 손익은 올해 대비 9.6% 증가할 전망"이라며 "자기자본이익률(ROE)도 소폭 개선되며 금융업종 내 상대적으로 양호한 흐름이 예상된다"고 짚었다.

보험료배분접근법 적용 발생사고요소조정 효과가 기저로 작용하고 재보험요율 인상 효과가 누적된 영향이다. 이 연구원은 "내년 재보험요율 상승률은 다소 축소될 공산이 크다"며 "이미 5년여간 지속 상승했고, 무위험수익률 하락 시 대체자본이 늘어날 여지가 있기 때문"이라고 설명했다.

다만, 할인율 하락 시 원보험사들이 자본비율 관리에 어려움이 있을 수 있어 수요는 여전히 높은 수준 유지할 것으로 예상했다. 내년 무위험수익률 차감 후 배당수익률이 올해 대비 약 1.1%p 개선되는 점을 감안해 배당투자처 매력도 높고, 재보험업의 특성상 여타 금융사 대비 규제 리스크가 제한적인 점도 긍정적이다.