현대차증권은 24일 반도체 장비·부품 업체 저스템에 대해 국내 주요 반도체 업체의 설비투자비용 감축에 따른 부진이 올해 지속함에 따라 연간 실적이 전망치를 밑돌 것으로 전망된다며 투자의견 매수를 유지하고 목표주가를 기존 3만6000원에서 2만1000원으로 41.67% 하향 조정했다. 전 거래일 기준 현재 주가는 1만2860원이다. 저스템은 지난해 10월 코스닥 시장에 상장된 기업이다.

곽민정 현대차증권 연구원은 "3분기 저스템의 실적은 매출액 87억 원, 영업이익 12억 원으로 전년 대비 각각 7.3%, 1390.1% 증가했다. 반도체 업황 부진에 따른 반도체 부문 매출 감소에도 불구하고, 디스플레이향 고진공 제전장치 수주에 따른 실적 개선이 나타났다"고 했다.

다만 "세전이익은 마이너스(-) 20억 원을 기록하였는데, 이는 전환사채 상환과 대손충당금 등 1회성 요인이 반영되었기 때문"이라고 덧붙였다.

부문별로 보면 3분기 반도체 부문은 매출액 40억 원을 기록했다. 전년 대비 48.1% 감소한 수준이다. 지난해 하반기부터 이어온 주요 국내 메모리 업체의 설비투자 감축이 실적에 영향을 크게 미친 것으로 풀이된다.

곽 연구원은 "습도제어 1세대 제품인 JLPX는 해외 업체에 납품 후 대만, 일본으로 확대 적용 예정이며, 2세대 제품인 JFS가 실적 개선에 크게 기여할 것으로 전망된다" "디스플레이 부문은 매출액 44억 원으로 전년 대비 3931% 증가했다. 국내 디스플레이사향 수주가 발생했고 글로벌 디스플레이사들의 수요가 높은 상황으로 고객사 확대가 기대된다"고 했다.

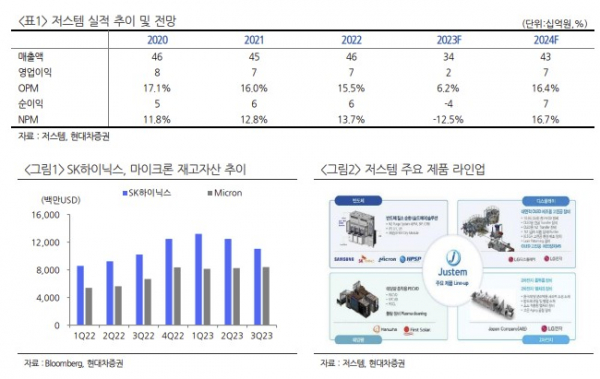

올해 연간 실적은 매출액 338억 원, 영업이익 21억 원으로 시장 전망치를 밑돌 것으로 예상된다. 이는 전년 대비 각각 26.7%, 70.7% 감소한 기록이다. 곽 연구원은 마이크론과 퍼스트솔라, 에스앤에스텍과 비교해 저스템의 적정 목표가를 2만1000원으로 제시했다. 다만 내년부터는 반도체 재고 정상화에 따른 증설 기대에 따라 수주와 실적의 동반 개선 가시성이 높다는 판단이다.