메리츠증권이 세코닉스에 대해 4분기 실적이 숨 고르기 양상을 보일 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 1만 원에서 9500원으로 하향 조정했다. 전 거래일 기준 종가는 7200원이다.

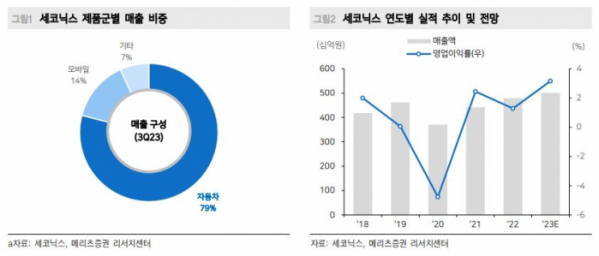

23일 양승수 메리츠증권 연구원은 “올해 3분기 연결 실적은 매출액 1332억 원, 영업이익 46억 원으로 각각 시장 컨센서스(전망치)를 11.5%, 16.3% 상회했다”며 “차량용 카메라‧렌즈와 헤드램프 매출액은 각각 630억 원, 423억 원을 기록했는데, 옵션채택률 상승과 지난해 차량용 반도체 공급 부족 당시의 미납물량이 반영되면서 성장세를 이어나갔다”고 했다.

양 연구원은 “4분기 매출액과 영업이익은 각각 1244억 원, 36억 원을 전망한다”며 “차량용 카메라‧렌즈는 4분기부터 세코닉스 고객사인 티어 1(Tier1) 업체의 물량 감소와 재고조정의 영향이 예상된다”고 했다.

그는 “차량용 반도체 공급 부족으로 인해 발생했던 미납 물량도 지난달 기준 공급이 완료된 것으로 파악된다”면서도 “환율 안정화와 헤드램프 부문의 실적 방어로 상반기 수준의 수익성 유지는 가능할 전망”이라고 했다.

양 연구원은 “헤드램프의 매출 확대가 일정 부문 상쇄시켜 줄 것으로 기대되나 Tier1 업체의 물량 감소 영향은 내년에도 지속할 전망”이라며 “적정주가는 내년 실적 추정치 하향 조정(Tier1 업체 물량 감소 반영)을 반영해 5.0% 하향한다”고 했다.

다만 그는 “세코닉스 주가는 메리츠증권 추정치 기준 12개월 선행 주가수익비율(12MF P/E)은 7.5배, 12개월 선행 주가순자산비율(12MF P/B)은 0.79배로 저평가 국면이 유지되고 있다”며 “현 주가에서는 하방보다는 차량용 센서 제품 라인업 확대 혹은 추가 고객사 확보 기대감을 통해 열려 있는 상방에 주목할 필요가 있다”고 했다.