(출처=다올투자증권)

다올투자증권은 21일 YG PLUS에 대해 ‘YG와 하이브가 뒤에 있다’며 ‘매수’를 추천했다. 목표주가는 5000원을 신규 제시했다.

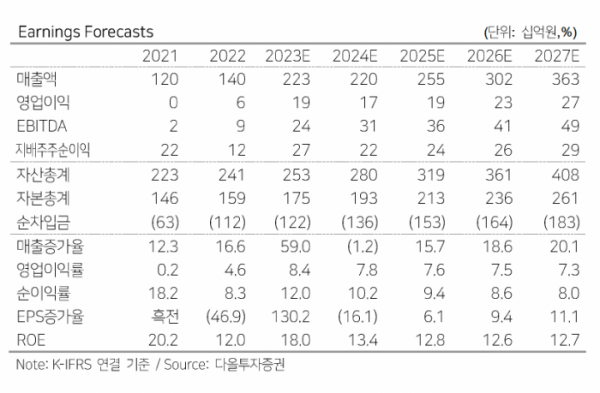

김혜영 다올투자증권 연구원은 “올해 YG PLUS의 매출액은 전년 동기 대비 59.0% 증가한 2230억 원, 영업이익은 193.5% 늘어난 188억 원으로 전망한다”며 “음악서비스와 기타 부문은 신인 아티스트의 음반 성장세와 음원의 흥행으로 내년에도 성장할 전망”이라고 전했다.

이어 “와이지엔터테인먼트의 음반과 MD 제작을 담당하는 자회사인 포레스트팩토리를 보유 중”이라며 “음반과 MD 상품의 제작원가가 낮기 떄문에 모회사의 물량을 받고 타기획사의 외주를 받아 기획과 제작을 담당할 경우 수익성에 긍정적”이라고 덧붙였다.

김 연구원은 “블랭핑크의 재계약 여부와 관계 없이 와이지엔터테인먼트의 2024년 콘서트 모객 규모가 축소되기 때문에 동사의 2024년 상제품 매출도 올해보다 감소할 전망”이라고 말했다.

이어 “베이비몬스터는 빠른 단독 콘서트를 계획하고 있으며, 2025년 상반기부터 콘서트를 개최할 수 있다면 상제품 매출의 정체구간은 길지 않을 수 있다”며 “향후 음반 판매량이 현수준으로 유지된다고 가정했을 때 주가의 주요 트리거는 음원 부문의 성장과 콘서트 모객 수가 될 전망”이라고 강조했다.