KB증권, 투자의견 ‘매수’·목표주가 14만 원 유지

KB증권은 20일 LG전자에 대해 소비 둔화에 따른 B2C 수요 부진을 B2B 매출 확대로 상쇄하며 양호한 실적 달성이 예상된다며 투자의견 ‘매수’, 목표주가 14만 원을 유지했다.

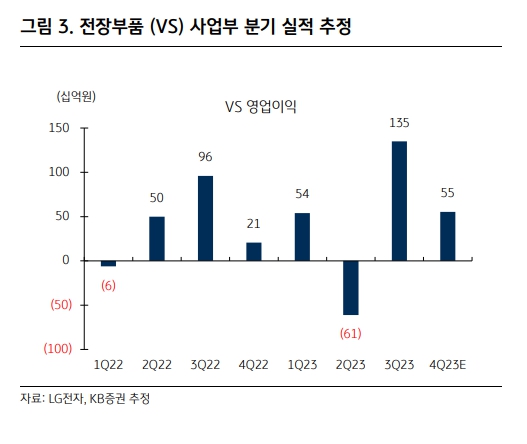

김동원 KB증권 연구원은 “LG전자 B2B 매출 비중은 2024년 28%로 예상되어 2021년 14% 대비 3년 만에 2배 확대될 전망이다”라며 “2023년 4분기 전장부품(VS) 매출은 전년 대비 8% 증가한 2조7000억 원으로 분기 최대 매출이 예상되는 가운데 2024년 VS 매출은 15% 증가한 11조8000억 원으로 추정된다”라고 내다봤다.

그러면서 “올해 4분기 가전(H&A) 매출은 6조8000억 원으로 전년 대비 5% 성장이 예상되고, 내년 가전 매출은 B2B 매출 확대 효과로 전년과 유사한 30조5000억 원으로 추정된다”고 했다.

김 연구원은 “2024년 LG전자 매출과 영업이익은 전년 대비 각각 5%, 3% 증가한 88조6000억 원, 4조2000억 원으로 예상된다”며 “내년 LG전자의 이익 증가 기울기는 전장부품 부문에 의해 좌우될 전망이다”고 설명했다.

이어 “내년 VS 매출과 영업이익은 전년 대비 15%, 147% 증가한 11조8000억 원, 4490억 원(OPM 3.8%)으로 추정된다”며 “특히 내년 LG전자 계열 3사의 전장 실적은 3년 만에 적자에서 흑자 본궤도에 동시 진입할 전망이다”라고 예상했다.

또 김 연구원은 “이에 따라 전장부품 사업의 영업이익 기여도는 올해 4%에서 내년 11%까지 확대될 전망이다”라고 덧붙였다.