대신증권, 투자의견 '매수' 유지…목표주가 3만원으로 상향

(출처=대신증권)

대신증권은 15일 대한항공에 대해 여객수요 증가와 화물운임이 상승하고 있다며 투자의견 '매수'를 유지하고, 목표주가를 3만 원으로 4.3% 상향조정했다.

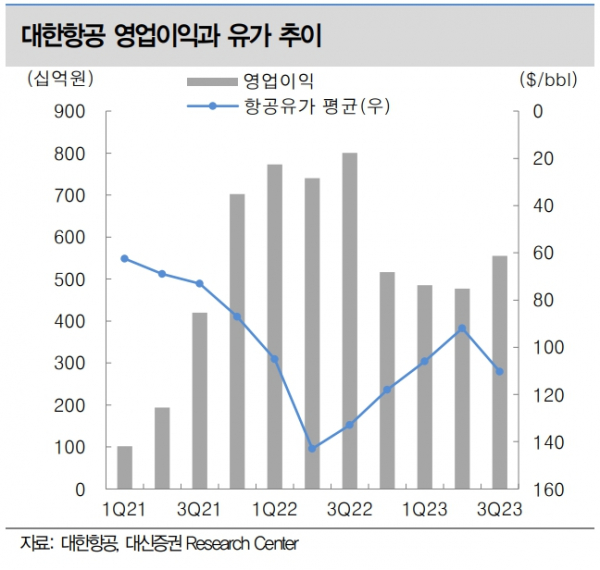

양지환 대신증권 연구원은 "3분기 대한항공의 별도기준 영업이익은 5203억 원으로 당사의 추정을 약 11% 상회하는 양호한 실적을 시현했다"고 평가했다.

그러면서 "화물사업부문의 운임 및 사업량이 예상을 상회했고, 연료유류비가 당사 추정을 하회하면서 기대치를 상회한 것으로 판단된다"고 분석했다.

양 연구원은 "대한항공의 주가는 이미 저점을 통과했다고 판단하며 현 시점 이후 매수 대응이 바람직하다고 판단된다"고 했다.

그러면서 "가자지구 사태에도 유가 및 환율이 안정적인 흐름을 유지하고 있다"며 "4분기 항공화물 운임(Yield)이 예상보다 큰 폭으로 상승했다"고 설명했다.

이어 "국제여객수요의 견조한 흐름이 지속되고 있어 4분기에도 기존 예상 대비 실적이 양호할 것으로 전망된다"고 전망했다.