키움증권은 14일 CJ제일제당에 대해 국내 가공식품의 요리 수요 증가와 광고판촉비 절감 효과 등에 힘입어, 내년도 전사 실적 개선을 주도할 것으로 판단된다며 투자의견 매수를 유지하고 목표주가를 43만 원으로 상향 조정했다. 전 거래일 기준 현재 주가는 30만7000원이다.

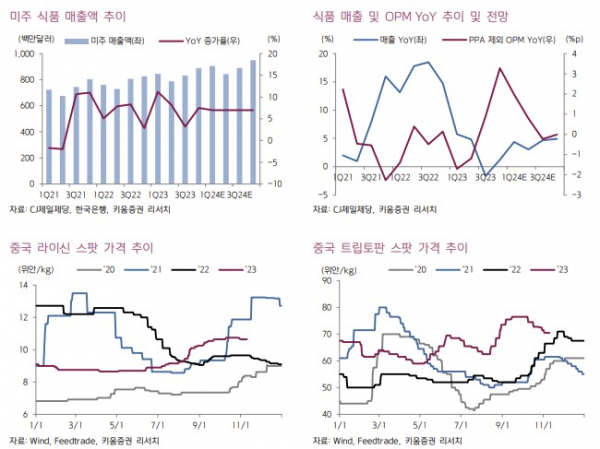

CJ제일제당의 3분기 영업이익은 3960억 원으로 시장 기대치를 소폭 웃돌았다. 바이오/F&C 부문의 수익성은 기대치를 밑돌았으나, 국내 식품 사업의 수익성이 기대치를 넘겼다. 식품 부문은 글로벌 매출 성장률 둔화 불구, 국내 가공식품 판매량 회복 및 광고판촉비 등의 효율화에 힘입어, 수익성이 전년동기 대비 개선했다.

박상준 키움증권 연구원은 "동사는 4분기 실적 가이던스로 전년 대비 매출이 한 자릿수 감소했고, OPM 4~5% 수준을 제시한다. 셀렉타/F&C의 업황 개선은 약할 것으로 판단되나, 국내 가공식품 판매량 및 수익성 회복, 라이신 판가 반등, 핵산 등의 계절적 성수기 진입에 힘입어, 전사 영업이익이 전년 대비 증가세로 전환한 것으로 판단된다"고 했다.

그러면서 "특히, 국내 가공식품은 소비경기 둔화로 집밥 수요가 증가하면서, 요리 소재 수요가 증가하고 있고, 광고판촉비 절감 효과 등이 나타나고 있기 때문에, 내년도 전사 실적 개선을 주도할 것으로 판단된다"며 "중기적으로 바이오 부문의 업황이 저점을 통과하고, 국내 가공식품 판매량과 수익성이 회복되면서, 젂사 실적 반등 구간에 진입할 것"으로 전망했다.