삼성증권이 코스맥스에 대해 제조 공장 증설이 내년 호실적을 이끌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 18만5000원에서 17만9000원으로 하향 조정했다. 전 거래일 기준 종가는 12만6800원이다.

14일 박은경 삼성증권 연구원은 “매출액 4583억 원, 영업이익 433억 원, 영업이익률 7.3%를 달성했다”며 “국내법인 매출 고성장으로 영업이익이 2배 이상 증가하며 연결법인 영업이익 고성장을 견인했지만, 중국 실적이 당초 예상보다 더 부진해 실적 수준이 삼성증권 기대치에는 미치지 못했다”고 했다.

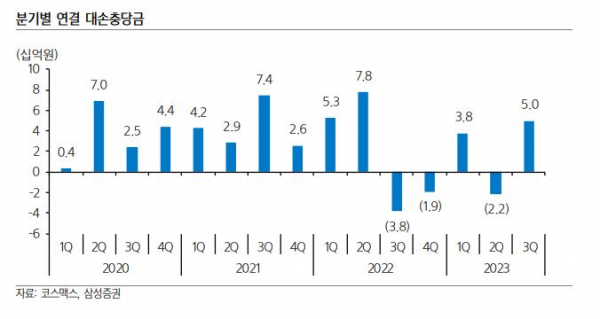

박 연구원은 “예년에는 빠르면 3분기부터 반영되던 중국 광군제 효과가 올해에는 실종됐다”며 “이에 회사는 선제적으로, 보수적 관점에서, 매출채권 대손충당금까지 설정했다”고 했다.

그는 “한국법인은 매출액 2880억 원, 영업이익 258억 원, 영업이익률 9.0%를 기록했다”며 “올해 상반기에 20%대 매출 성장을 견인했던 요인이 유지된 가운데 3분기엔 중국향 간접 수출이 더해지고, 미국향 직접 수출까지 크게 증가했다”고 말했다.

박 연구원은 “중국법인은 매출액 1237억 원을 기록했다”며 “상해법인 매출이 전년 동기 대비 17% 감소하며 18%로 선방한 광저우법인의 실적을 가렸다”고 설명했다.

그는 “미국법인은 매출액 369억 원을 기록했다”며 “매출이 전년 대비 감소한 것은 전년도 기저가 유달리 높은 탁”이라고 했다.

박 연구원은 “연결 영업이익에서 한국 영업이익을 제외하고 본 영업이익은 75억 원”이라며 “중국 영업이익 감소 때문이며 회사 측에선 해외법인의 영업이익을 공개하고 있지 않으나, 미국 영업이익은 전년 대비 손실 폭을 축소했다 밝혔다”고 했다.

박 연구원은 “올해 들어 대부분의 제조자개발생산(ODM) 업체들이 한국에서 높은 매출과 이익 성장을 경험 중”이라며 “코스맥스는 최근 2021년 중반 착공한 제조 공장을 완공시켰다”고 했다.

그는 “코로나 팬데믹의 한복판에서 내린 증설 결정이 내년에 빛을 발할 것으로 기대된다”며 “내년 매출액은 올해보다 13% 증가하며 처음으로 2조 원을 돌파하는 가운데 영업이익이 올해보다 51% 증가한 1903억 원으로 전망된다”고 했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)