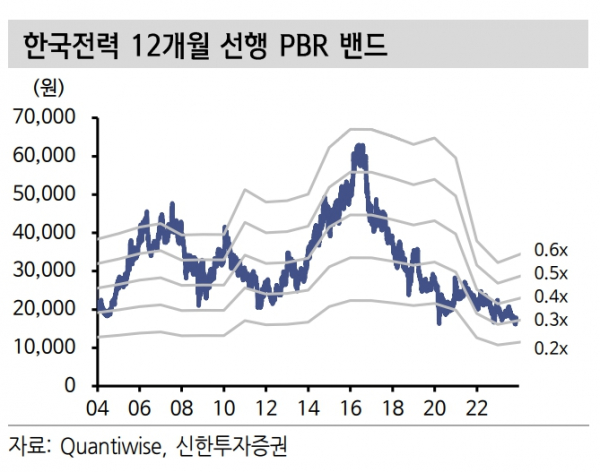

신한투자증권, 투자의견 '매수' 유지…목표주가 2만2000원으로 상향

신한투자증권은 14일 한국전력에 대해 내년 2분기 이후 베이비 스텝 수준의 점진적인 요금 인상과 함께 사채발행한도 관련 리스크도 점차 경감될 수 있다며 투자의견 '매수'를 유지하고, 목표주가를 기존 2만1000원에서 2만2000원으로 상향조정했다.

박광래 신한투자증권 연구원은 "3분기 실적은 매출액 24조5000억 원, 영업이익 2조 원으로 시장 기대치를 상회했고, 10개 분기 만에 영업이익 흑자전환에 성공했다"고 밝혔다.

그러면서 "4분기에도 3분기 호실적을 견인했던 요인들이 유지되며 흑자 달성이 가능할 전망"이라고 내다봤다.

박 연구원은 "SMP는 10월 1일부터 11월 13일까지의 평균 130원 수준까지 하향 안정화됐고, 평균판매단가는 최근 발표된 산업용 전기요금 인상 영향으로 전년동기 대비 12% 상승하겠다"고 전망했다.

이어 "아쉬운 점은 4분기 전력판매량이 3분기보다 줄며 절대적인 영업이익 규모는 축소될 전망"이라며 "4분기 영업이익 9085억 원을 예상한다"고 했다.

또 박 연구원은 "이미 판매단가가 kWh당 160원 수준까지 상승한 상황이기 떄문에 평균 10.6원의 산업용 전기요금 인상은 실적의 지대한 변화를 줄 정도는 아니다"라며 "그러나 에너지 가격이나 환율 등의 매크로 변동성에 대한 완충 역할은 충분히 할 수 있을 것으로 판단한다"라고 설명했다.

그러면서 "무엇보다 긍정적인 점은 작금의 위기 상황을 인식하고 대비에 나섰다는 점"이라며 "일각에서 제기되고 있는 요금 인하 가능성은 낮다. 2024년 큰 폭의 추가적인 요금 인상 없이도 5조1000억 원 수준의 영업이익 달성이 가능할 전망"이라고 했다.