(출처=한국투자증권)

한국투자증권은 7일 SK이노베이션에 대해 ‘멀리 보면 보이는 변화들’이라며 ‘매수’를 추천했다. 목표주가는 24만원으로 높여 잡았다.

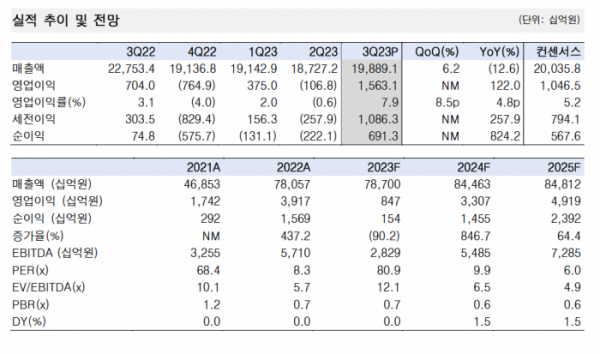

최고운 한국투자증권 연구원은 “3분기 실적은 예상치를 크게 상회했다”며 “매출액은 19조9000억 원, 영업이익은 1조5631억 원으로 각각 전년 동기 대비 12.6% 감소, 122% 증가했다”고 전했다.

영업이익은 컨센서스를 49% 상회했다. 주요 자회사 적자에도 불구하고 정유부문의 수익성이 유가와 정제마진 상승으로 예상보다 더 크게 개선된 영향으로 풀이된다.

최 연구원은 “3분기 이익 증가에도 불구하고 자회사 관련 불확실성 확대로 주가는 지속 하락해왔다”며 “신사업 가치를 반영하지 못하고 있는데 기존 정유 부문에 대해서도 피크아웃 우려로 이익창출 능력 대비 저평가 받았다”고 설명했다.

내년에도 글로벌 석유 공급부족은 구조적인 만큼 에너지 가격의 강세 기조는 지속될 거란 전망이다.

최 연구원은 “정유에 대해 분기 실적으로 쪼개볼 게 아니라 연간 이익 체력이 견조하게 레벨업되었음이 더 중요하다”며 “향후 자회사 실적 턴어라운드 역시 긴 호흡에서 지켜볼 필요가 있다”고 강조했다.