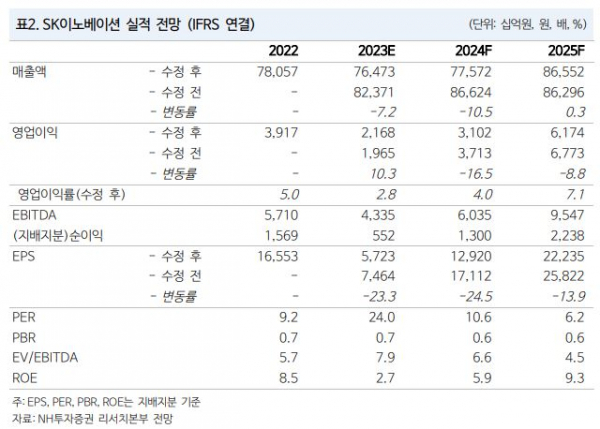

NH투자증권이 SK이노베이션에 대해 향후 실적 눈높이 조정이 필요할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 21만 원에서 19만 원으로 하향 조정했다. 전 거래일 기준 종가는 13만7100원이다.

6일 최영광 NH투자증권 연구원은 “목표주가 하향은 이차전지 전방 수요 둔화와 가격 하락을 고려해 실적 전망치를 하향하며 배터리 부문 영업 가치를 기존 대비 11% 하향한 데 기인했다”면서도 “배터리 공장 수율 개선, 북미 지역 판매 확대에 따른 생산세액공제(AMPC) 수령 금액 확대 등 SK온의 자체 경쟁력은 개선 중”이라고 했다.

최 연구원은 “3분기 매출액은 19조9000억 원, 영업이익 1조5600억 원을 기록했다”며 “정제마진과 유가 상승으로 석유 부문 영업이익이 1조1000억 원을 기록했다”고 말했다.

그는 “화학과 윤활 부문 시황은 악화했으나, 재고평가이익으로 전 분기 대비 영업이익이 개선됐다”며 “배터리 부문은 판가 하락과 수요 둔화 영향으로 매출액 3173억 원을 기록하고, 영업적자 861억 원을 기록했다”고 했다.

최 연구원은 “북미 공장 수율 개선으로 APMC 수령 금액(2099억 원)이 확대되며 전 분기 대비 적자 폭이 축소됐다”면서도 “2분기 AMPC는 1198억 원인데 이를 제외한 실질적인 배터리 수익성을 비교하면 2분기 -6.8%에서 3분기 –9.3%로 2.5%포인트(p) 하락했다”고 했다.

그는 “4분기 AMPC(2354억 원)과 판매량 증가로 배터리 부문 수익성 개선은 지속하겠지만, 석유 부문이 영업적자로 전환하며 연결 영업이익은 감소할 전망”이라고 했다.