KB증권이 콘텐트리중앙에 대해 재무적 부담이 큰 상황인 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만2000원에서 1만8000원으로 하향 조정했다. 전 거래일 기준 종가는 1만2740원이다.

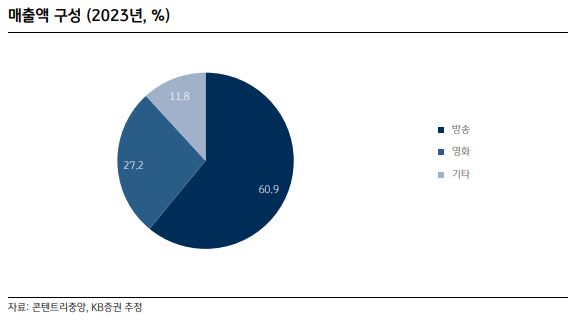

3일 최용현 KB증권 연구원은 “목표주가 하향은 금융 비용 증가에 따른 영업 외 손실 증가로 올해와 내년 지배주주순이익을 5.1%, 2.7% 하향 조정한데 기인한다”며 “본업인 방송, 영화 부문은 조금씩 개선되고 있지만, 지배주주순이익은 영업 외 손실 영향으로 적자를 기록하고 있다”고 했다.

이어 “향후 주가 상승 여부는 영화관 관객 수 증가와 방송 유통 마진 확대를 통한 영업이익 극대화로 얼마나 빠르게 영업 외 손실을 만회하는지에 달렸다”고 덧붙였다.

최 연구원은 “올해 3분기 매출액은 2688억 원, 영업이익 64억 원(흑자전환)을 기록하며 영업이익 기준 컨센서스(시장 전망치)를 상회했다”며 “범죄도시 3의 효과가 컸는데, 흥행에 따른 투자‧제작‧관객 수입이 모두 발생했다”고 했다.

그는 “콘텐트리중앙은 계속해서 수익성 개선에 초점을 맞출 것으로 예상된다”며 “내년 라인업 편수는 올해와 유사할 것으로 추정돼 내년 드라마 제작 매출성장률을 1% 수준으로 전망하나, 방영 에피소드 중 수익성이 높은 동시 방영 에피소드를 확대해 유통 매출 성장과 수익성 개선이 예상된다”고 했다.